有了大數(shù)據(jù)加智能,你愿把荷包交給機(jī)器打理嗎

大數(shù)據(jù)遇上新消費(fèi)的時代�,各種服務(wù)都在講究升級。智能投顧就是對傳統(tǒng)投顧模式的一種升級����。智能投顧怎么玩轉(zhuǎn)�?大數(shù)據(jù)如何在智能投顧中發(fā)揮作用����?11月8日的線上數(shù)據(jù)俠實(shí)驗(yàn)室活動中,拿鐵智投產(chǎn)品負(fù)責(zé)人曹潘亮為我們分享了新消費(fèi)時代智能投顧行業(yè)的變革和機(jī)遇�。

智能投顧來了,但你真的了解它嗎�?

這次的分享主題是“數(shù)說新消費(fèi)時代的智能投顧”,具體會跟大家分享三個部分的內(nèi)容:

第一部分帶大家認(rèn)識下什么是智能投顧���,能解決什么問題�,以及智能投顧在國內(nèi)外的發(fā)展概況����。

第二部分是以拿鐵智投為例,分享我們在產(chǎn)品研發(fā)過程中��,如何應(yīng)用數(shù)據(jù)的具體案例�。

第三部分,是談?wù)勗诮鹑跀?shù)據(jù)實(shí)際運(yùn)用時經(jīng)常會碰到的一些問題�����,以及我們對這些問題的處理建議。

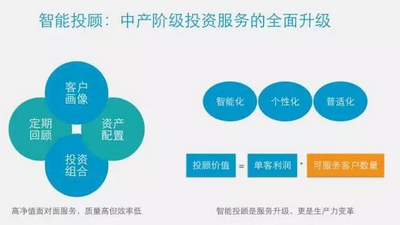

智能投顧是一種面向大眾化的投顧服務(wù)

銀行的理財經(jīng)理大家都很熟悉����,他們職責(zé)是基于個人資產(chǎn)的情況給客戶提供投資建議����。但實(shí)際上大部分的理財經(jīng)理更多的時間是在推薦產(chǎn)品,這就是一般投資者能夠接觸到的投顧服務(wù)�。

而在私人銀行的業(yè)務(wù)中整個資產(chǎn)配置的方法是被執(zhí)行的很好的,包括客戶需求分析�、資產(chǎn)配置建議、構(gòu)建投資組合�����、投后管理與回顧四個大的步驟��。智能投顧就是希望把這套理念跟方法完整的提供給一般投資者�。

傳統(tǒng)的投顧和智能投顧有什么區(qū)別呢?智能投顧一般具備三個特點(diǎn):

第一個特點(diǎn)叫做智能化���。整個方案從客戶需求分析到對資產(chǎn)配置的建議�����,再到后續(xù)的投資組合管理等���,這個過程中會運(yùn)用到多種投資模型�,管理的過程是自動的���、智能的���。

第二個叫個性化。傳統(tǒng)的理財服務(wù)不可能針對每一個客戶做非常個性化的投資方案�,但是通過智能投顧系統(tǒng),是可以做到針對每個人做千人千面的個性化方案的��。

第三個叫做普適化�。傳統(tǒng)的投顧為什么不面向中產(chǎn)階級提供呢?商業(yè)模式不同�。傳統(tǒng)的投顧服務(wù)受限于個人服務(wù)數(shù)量約束,所以他們在本質(zhì)上追求的是高的客單價�����,因此高凈值客戶就成了他們的必然選擇���。

而智能投顧的變化在于一定程度上突破了個人服務(wù)數(shù)量的約束��,從關(guān)注客單價轉(zhuǎn)變?yōu)殛P(guān)注客戶數(shù)量����,可以面向一般投資者,本質(zhì)上是一種更領(lǐng)先的�、更具零售的�、更具消費(fèi)特征的一種升級。

智能投顧產(chǎn)品從2016年開始在國內(nèi)紛紛出現(xiàn)��,拿鐵智投2016年3月上線����,招商銀行的摩羯智投16年12月上線。其實(shí)��,作為舶來品�����,智能投顧在海外的發(fā)展更早一些����,發(fā)展也是非常迅速的。2008年在海外就出現(xiàn)了第一個智能投顧平臺����。到2015年左右很多傳統(tǒng)的大型金融機(jī)構(gòu)開始入場�����,截至2016年��,最大一個智能投顧的產(chǎn)品的規(guī)模已經(jīng)達(dá)到了300億��。

而國內(nèi)的摩羯智投�,截至2017年三季度末���,其交易額大概是75億元左右����。按照招行2萬億的資產(chǎn)管理規(guī)模來說����,占到了千分之四不到。因此����,我們可以說,智能投顧在國內(nèi)還是處在比較早的發(fā)展時期。

智能投顧的架構(gòu)中的典型策略和做法

現(xiàn)在市面上的智能投顧產(chǎn)品有很多��,但是從系統(tǒng)架構(gòu)上來說�����,大家其實(shí)都差不多���,一般會分為數(shù)據(jù)層�、算法層�����、投資標(biāo)的����、投資方案�、投顧管理幾個部分。

智能投顧最核心的部分是資產(chǎn)配置�。好的資產(chǎn)配置方案基于對資金結(jié)構(gòu)的合理配置。在最理想的情況下����,你每一次配置的資產(chǎn),都是未來上漲前景最好的資產(chǎn)���。背后有一個非常著名的投資理論�����,叫做美林時鐘��。

美林時鐘基于經(jīng)濟(jì)增長以及通脹兩個維度宏觀經(jīng)濟(jì)分成四種情況�,每一種情況都有最合適的投資品,比如復(fù)蘇期最適合投資股票����。

但在現(xiàn)實(shí)運(yùn)用中會碰到兩個局限性。一是你無法判斷當(dāng)前的經(jīng)濟(jì)狀態(tài)是處于時鐘的幾點(diǎn)鐘��?��;仡櫄v史來看可以分得很清楚��,但立足當(dāng)前來看確實(shí)是很難判斷的����。

第二���,從速度來看���,經(jīng)濟(jì)的輪動很難被捕捉��,它不是嚴(yán)格按照這個時鐘從復(fù)蘇�、過熱到滯漲�、再到衰退,它不是嚴(yán)格按照這個周期來輪動�����。

美林時鐘是一種非常理想的投資理念�,但并不實(shí)用。 而資產(chǎn)配置是在實(shí)際運(yùn)用中最常見的解決資金配置結(jié)構(gòu)的方法�。

馬科維茨提出的均值方差模型在資產(chǎn)配置領(lǐng)域具有劃時代的意義��。它第一次提供了資產(chǎn)配置在數(shù)學(xué)上的最優(yōu)解���,使得資產(chǎn)配置找到了數(shù)學(xué)模型�����,也就有了后續(xù)一系列的優(yōu)化方案����,大家經(jīng)常聽到的BL方法、風(fēng)險平價策略都是對均值方差理念的優(yōu)化���。

接下來來舉個拿鐵智投實(shí)際應(yīng)用中的具體例子����,我們以股票資產(chǎn)的長期收益評價為例�。

股票型資產(chǎn)的收益主要來自于三部分:第一是來自于公司的利潤,是公司本身經(jīng)營賺的錢���;第二是央行的錢�����,就是無風(fēng)險收益�;第三是投資者博弈����,也就是我們經(jīng)常會說的“韭菜”的錢。

從長期的角度講��,公司的利潤影響最大�,投資者博弈的貢獻(xiàn)很小��,因?yàn)槊撾x基本面的上漲在長期內(nèi)是不可持續(xù)的�����,被炒高的資產(chǎn)大概率會有估值修復(fù)的過程�。

通過數(shù)據(jù)分析和回歸建模���,我們發(fā)現(xiàn)了一個比較有意思的事情�����。下圖左邊這張圖��,這個是美股全歷史的一個市盈率(調(diào)整后)的走勢�����,你會發(fā)現(xiàn)���,在1990年以前整個市盈率非常好的體現(xiàn)出均值回歸的特征��。但是90年代互聯(lián)網(wǎng)經(jīng)濟(jì)興起后�����,市盈率就再也沒有降低到平均值以下,哪怕在金融危機(jī)時候�,美股市盈率僅僅是回歸均值,距離底部有很大的距離����。

看了歷史走勢,大家還會覺得現(xiàn)在美股的點(diǎn)位高嗎�?其實(shí),從90年代以后的數(shù)據(jù)來看�����,并不是特別高��。

上圖的中間這張圖是我們基于剛剛講的三個部分�����,建立了數(shù)學(xué)回歸模型:這根黑色線代表著股票的平均年化收益大概是8%左右���,紅色的部分是我們對未來十年的股票預(yù)期收益的一個走勢�����。

而藍(lán)色的是實(shí)際的未來十年的股票收益的年化收益率�。通過這些變量的檢驗(yàn),我們能夠更好地去根據(jù)股票的點(diǎn)位來預(yù)測未來長期的收益率����。最右邊那張圖則是統(tǒng)計學(xué)意義上的,可以看到R方大概在0.8左右��。

我們后來也嘗試了對A股做了類似的模型����,但結(jié)果比較失望,第一是因?yàn)锳股的樣本量可能比較少�����,第二���,A股受政策影響較為明顯�����,因此模型不是很有效�。

大數(shù)據(jù)對智能投顧的影響

現(xiàn)在是大數(shù)據(jù)時代�����,在這個時代智能投顧該如何創(chuàng)新發(fā)展呢���?

大數(shù)據(jù)對于智能投顧的影響應(yīng)該從兩個層面去講�����,一個是投資端�,一個是顧問端�����。

對于投資端����,我們現(xiàn)在對于數(shù)據(jù)量的獲取是很多的,比如WIND(萬德)系統(tǒng)�,我們也有自己的爬蟲系統(tǒng),可以聚合市面上的新聞資訊�����、公眾號����、研報等����,這些都是我們在做投資決策的最底層數(shù)據(jù)來源��。

我們基于這些來源去搭建上層的模型��、去建立市場分析的框架等����。所以,在投資端大數(shù)據(jù)的影響主要是在數(shù)據(jù)源上有了更大的改進(jìn)��,數(shù)據(jù)模型更加優(yōu)化��,基于更充分的數(shù)據(jù)和更高效率的數(shù)據(jù)模型得到更好的投資模型�。

而對于顧問端,對于智能投顧的初創(chuàng)企業(yè)來講�����,受制于用戶規(guī)模的約束�����,從數(shù)據(jù)體量上看可能還遠(yuǎn)遠(yuǎn)沒有達(dá)到大數(shù)據(jù)的標(biāo)準(zhǔn)。像傳統(tǒng)的銀行等�����,他們有上千萬規(guī)模的用戶數(shù)據(jù)去做客戶畫像�、風(fēng)險評估����。雖然目前拿鐵智投還沒有大平臺的數(shù)據(jù)優(yōu)勢,但基于公司另外一款產(chǎn)品“還唄”的千萬客戶規(guī)模��,公司層面也在進(jìn)行客戶畫像�、精準(zhǔn)營銷、個性化資訊等嘗試���。

至于有很多人會質(zhì)疑的用戶隱私問題�。智能投顧本身確實(shí)對用戶數(shù)據(jù)的需求量是很大的�,每家智能投顧公司都希望有更多數(shù)據(jù)去更精準(zhǔn)地做用戶畫像,這樣可以提供更加優(yōu)質(zhì)的服務(wù)�����。

在實(shí)際操作中,因?yàn)樯婕暗接脩舻馁Y產(chǎn)信息���,各家機(jī)構(gòu)在保護(hù)用戶的隱私層面是非常嚴(yán)格的����。而且智能投顧的投資標(biāo)的是公募基金���,是目前適合大眾投資的產(chǎn)品中流程最標(biāo)準(zhǔn)��、監(jiān)管要求最高的產(chǎn)品����。

關(guān)于監(jiān)管政策的影響��。目前在中國智能投顧屬于創(chuàng)新型產(chǎn)品�,目前沒有明確的監(jiān)管政策,但整個行業(yè)都在“為投資者提供更優(yōu)質(zhì)的服務(wù)”的大前提下進(jìn)行產(chǎn)品創(chuàng)新�����,努力推動大眾客戶的投資者教育���,這是積極正向的創(chuàng)新���,希望能得到監(jiān)管層面的鼓勵���。當(dāng)然也存在一些約束。

國內(nèi)金融領(lǐng)域?qū)嵭械氖欠謽I(yè)監(jiān)管�����,對于智能投顧行業(yè)來說現(xiàn)在面臨的問題主要在于分業(yè)監(jiān)管帶來的產(chǎn)品間的隔離��,比如基金�����、股票��、理財要區(qū)分不同的賬戶去購買�����。

我們將持續(xù)去做投資者教育這件非常有意義的事情�����,讓更多的普通投資者樹立正確的理財觀��,讓更好的投資理念和方法服務(wù)更多的客戶����,非常期待整個行業(yè)得到法律地位的這一天。

CDA數(shù)據(jù)分析師考試相關(guān)入口一覽(建議收藏):

? 想報名CDA認(rèn)證考試����,點(diǎn)擊>>>

“CDA報名”

了解CDA考試詳情;

? 想學(xué)習(xí)CDA考試教材�����,點(diǎn)擊>>> “CDA教材” 了解CDA考試詳情�����;

? 想加入CDA考試題庫����,點(diǎn)擊>>> “CDA題庫” 了解CDA考試詳情;

? 想了解CDA考試含金量�����,點(diǎn)擊>>> “CDA含金量” 了解CDA考試詳情�;

京公網(wǎng)安備 11010802034615號

經(jīng)營許可證編號:京B2-20210330

京公網(wǎng)安備 11010802034615號

經(jīng)營許可證編號:京B2-20210330