零售銀行丨互聯(lián)網(wǎng)時代的客戶數(shù)據(jù)分析與精準營銷

中國銀行業(yè)的零售業(yè)務(wù)經(jīng)過多年的發(fā)展��,在銀行發(fā)展戰(zhàn)略中的重要位置已經(jīng)越來越突顯����。然而�,多年來,盡管銀行不斷在強調(diào)“以客戶為中心”�,但其實際營銷模式依然是以產(chǎn)品為中心。這不僅表現(xiàn)在CRM系統(tǒng)中的數(shù)據(jù)多是產(chǎn)品與業(yè)務(wù)維度而幾乎沒有客戶維度數(shù)據(jù)�����,還體現(xiàn)在客戶獲取的模式上�,通常都是以一對一的形式,或沒有針對性地群發(fā)����,結(jié)果是要么客戶量太少,要么客戶太雜�����。

隨著互聯(lián)網(wǎng)金融和大數(shù)據(jù)時代的到來�,銀行在IT建設(shè)、數(shù)據(jù)采集方面都投入了大量的人力����、物力和財力�,CRM系統(tǒng)已普遍建立��,基礎(chǔ)建設(shè)初步完成����。然而從整體來說,中國銀行業(yè)由于在數(shù)據(jù)分析(analytics)領(lǐng)域經(jīng)驗的缺乏��,戰(zhàn)略上誤將此項工作狹義化為IT工作���,數(shù)據(jù)與客戶仍然是隔離的����,數(shù)據(jù)應(yīng)用主要集中在后端��,數(shù)據(jù)文化尚未形成��,數(shù)據(jù)分析手段仍然比較原始�����,實際投入產(chǎn)出比不高�。

單從客戶細分而言�����,幾乎所有銀行都在做客戶群分層工作����,有的銀行只是粗略分層�,有的銀行根據(jù)風險與客戶生命周期進行客戶分層,但幾乎很少有銀行能夠從數(shù)據(jù)挖掘與分析角度精細化地進行客戶細分與決策�,而真正懂得如何科學(xué)運用數(shù)據(jù)與模型進行客戶行為分析預(yù)判����,特別對流失客戶的分析與預(yù)判,實施精準營銷的更是寥寥無幾�,這必然導(dǎo)致銀行在以客戶為中心的轉(zhuǎn)型發(fā)展過程中,會遇到一系列與客戶發(fā)展目標相關(guān)的瓶頸���,諸如我們常常聽到的如下頭疼問題:

不知道哪些客群應(yīng)該重視���、哪些應(yīng)該放棄;

客戶流失率很高卻不知其原因��,不知道如何進行客戶流失分析與預(yù)判����;

不知道如何進行客戶預(yù)見性營銷與精準營銷���;

不知道如何通過數(shù)據(jù)分析與模型工具促發(fā)客戶;

……

那么�����,如何解決以上問題呢���?我們認為�,銀行首先必須要在客戶數(shù)據(jù)分析這項重要工作里投入必要的資源����、人力和物力,并愿意采用專業(yè)科學(xué)的管理方法與指導(dǎo)����,從而使數(shù)據(jù)分析能夠為銀行帶來實質(zhì)性的效益。本文我們將通過兩個案例的分享助您領(lǐng)悟這項工作的實施要領(lǐng)���。

[案例一]客戶數(shù)據(jù)清理分析與分類

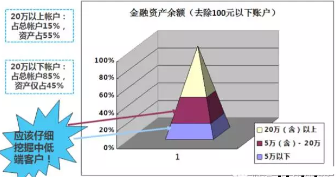

首先��,將客戶數(shù)據(jù)按照邏輯關(guān)系�����、層層深入劃分��、清理與分析�。先運用數(shù)據(jù)分析方法將無效客戶界定與排除,隨后開展有效客戶與潛在客戶分析����、有效客戶精細化細分、潛在客戶中分離出休眠客戶分析等���,通過層層分析與剝離,結(jié)合銀行實際情況��,得出對銀行有終身價值的客戶群��?����?蛻魯?shù)據(jù)細分示例如下圖:

其次�,為了能真正理解客戶,需要挖掘更多目標客戶的內(nèi)心深處的需求和行為特征。必須在超越客戶身份�、年齡類別、資產(chǎn)數(shù)字�、交易數(shù)據(jù)等表象洞察客戶的需求動因和價值觀念�����,許多洞察客戶對于產(chǎn)品的偏好����、支付的偏好、渠道的偏好����、交易時間的偏好等等。為此�����,要對分層后的客戶進行深入的人文洞察與分析�,分析結(jié)果用于輔助客戶營銷策略制定。

那么��,什么才是無效客戶呢���?例如�,某零售銀行帳戶多達350萬,暫無精確的客戶數(shù)����,賬戶金額0-100元達250萬(占總賬戶的71%,可能為無效客戶)��,100-1000元達40多萬戶�,擁有龐大的代發(fā)賬戶。在項目實施之前����,該行并沒有認識到,中低端賬戶金額并不等于中低端客戶�。銀行也不知代發(fā)客戶如何使用其賬戶資金,不知為什么代發(fā)客戶資金流出銀行����。

界定無效客戶��,需要將數(shù)據(jù)分析方法與銀行實際情況相結(jié)合考慮�。

在本項目中,由于考慮到零售業(yè)務(wù)團隊�、IT團隊與財務(wù)部門對無效客戶定義不一致,首道資深顧問在數(shù)據(jù)清理之前,與銀行相關(guān)團隊共同協(xié)商與定義“什么樣的客戶在該行算無效客戶”。根據(jù)第一輪協(xié)商��,確定以行內(nèi)資產(chǎn)(AUM)100元(包括100元)以下����,并且過去12個月所有賬戶沒有任何動作(如:存儲提取和匯入)的客戶為無效客戶。后又采用統(tǒng)計分析方法與實戰(zhàn)經(jīng)驗結(jié)合�����,得出銀行各部門均可接受之分類切點�。按此方法切除無效客戶之后,便獲得有效客戶數(shù)據(jù)���。

排除無效客戶之后��,重點對有效客戶和潛在客戶進行深入挖掘與分析�。

在潛在客戶中��,一部分為有效客戶����,一部分為休眠客戶。對休眠客戶�����,采用相關(guān)策略進行營銷,觀測效果���,根據(jù)效果為改進銀行產(chǎn)品提供相關(guān)建議�����。對于有效客戶細分����,則可按客戶的消費行為���、按客戶在銀行資產(chǎn)額�����、按客戶與銀行關(guān)系長短��、按銀行收入貢獻度等進行細分�,尤其是對于在本行有低資產(chǎn)額的有效客戶��,需估測客戶行外資產(chǎn)�����,協(xié)助進行交叉銷售��,對本行客戶產(chǎn)品擁有情況做精細化分析�,將零售客戶總客戶數(shù),按照產(chǎn)品條線進行細分�。通過數(shù)據(jù)分析,確定客戶價值�。

[案例二]代發(fā)客戶流失率分析、客戶維護與精準營銷

客戶流失嚴重是某銀行非常頭痛的難題�����,如何對銀行的客戶做好維護是該行重點關(guān)心的話題���。仍然回到之前的問題����,該行擁有大量的代發(fā)客戶�����,但不知為何代發(fā)客戶資金流出銀行金額較大���?針對這個問題����,我們的解決方案是:首先對該行代發(fā)流失客戶進行相關(guān)數(shù)據(jù)細分與分析,確定流失客戶特征和屬性�����,同時分析影響客戶流失的各因素及各因素之間的相互關(guān)系�����。在此基礎(chǔ)上�,對流失客戶在流失過程中所處時間段,進行數(shù)據(jù)分析����,確定流失客戶時空特征,并對流失客戶資產(chǎn)特征進行深入分析與判斷�,進而幫助銀行對已經(jīng)流失或者有流失預(yù)警的客戶,提供相關(guān)流失客戶挽留策略����。

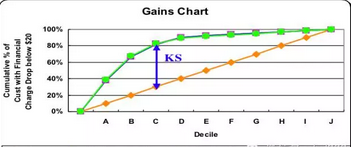

在項目中我們幫助該行建立了客戶維護率模型,以此做好客戶流失預(yù)判和保留���,大幅降低了該行的客戶維護成本����。通過開發(fā)和不斷調(diào)試���,該模型能夠幫助該行確定客戶流失預(yù)期(如預(yù)計客戶將在3個月或者5個月流失)與營銷客戶群(如年齡在20-30歲的女性客戶群)�,并給該行提供與設(shè)計相關(guān)客戶維護與吸引策略�。例如:若要維護這些客戶,避免在預(yù)計內(nèi)流失到他行���,則需要配備哪些產(chǎn)品進行營銷�����?需要采取哪些營銷活動���?通過哪些渠道接觸客戶?在什么時間段最為適合進行客戶挽留����?決定哪些客戶值得該行團隊花費成本進行維護挽留?……為該行大幅降低了客戶維護成本�����,提升了維護效率?���?蛻艟S護率模型原理示意如下圖所示。

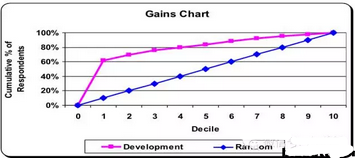

除了做好客戶流失預(yù)判和保留�,為了提升該行客戶精準營銷之預(yù)見性,并將精準營銷與該行產(chǎn)品(如信用卡)相掛鉤,我們在項目中對該行營銷數(shù)據(jù)進行收集與分析�,并建立客戶反應(yīng)率模型。首先對該行現(xiàn)有全員營銷數(shù)據(jù)進行收集����,按照不同產(chǎn)品條線細分營銷數(shù)據(jù)。與此同時���,收集營銷客戶屬性數(shù)據(jù)����,將產(chǎn)品營銷數(shù)據(jù)與客戶屬性數(shù)據(jù)相匹配���,開發(fā)與調(diào)試反應(yīng)率模型����。反應(yīng)率模型用以為營銷目標客戶群進行系統(tǒng)評分,并根據(jù)實際情況設(shè)定界定臨界分值�,剔除分值低于該臨界分值的目標客戶群,對符合分值之目標客戶群提供相關(guān)營銷策略與產(chǎn)品建議���,由此致該行銷售成本大幅下降,客戶對產(chǎn)品反映率明顯提高��?����?蛻舴磻?yīng)率模型原理示意如下圖所示���。

總之��,大數(shù)據(jù)時代����,“一切從數(shù)據(jù)出發(fā)”應(yīng)該演變?yōu)榱闶坫y行日常工作的思維和工作文化��。銀行需要努力將大數(shù)據(jù)推向前臺����,要以客戶為中心����,深刻洞察客戶需求���,從而打造個性化的客戶體驗�����。因此�����,應(yīng)該采用傳統(tǒng)數(shù)據(jù)分析���,結(jié)合客戶需求深入洞察,找出客戶行為背后的規(guī)律��。同時運用大數(shù)據(jù)技術(shù)���,得出細分群體的行為特征�,從而有目的��、有計劃地開展精準營銷和服務(wù)。

CDA數(shù)據(jù)分析師考試相關(guān)入口一覽(建議收藏):

? 想報名CDA認證考試��,點擊>>>

“CDA報名”

了解CDA考試詳情��;

? 想學(xué)習(xí)CDA考試教材�����,點擊>>> “CDA教材” 了解CDA考試詳情���;

? 想加入CDA考試題庫,點擊>>> “CDA題庫” 了解CDA考試詳情��;

? 想了解CDA考試含金量�����,點擊>>> “CDA含金量” 了解CDA考試詳情��;

京公網(wǎng)安備 11010802034615號

經(jīng)營許可證編號:京B2-20210330

京公網(wǎng)安備 11010802034615號

經(jīng)營許可證編號:京B2-20210330