數(shù)據(jù)分析|微信紅包金額分配的秘密

“微信紅包”是騰訊公司開發(fā)的社交軟件——微信的一個附加功能。它可以在一對一聊天當(dāng)中發(fā)送,也可以在群聊中發(fā)送�。在群聊當(dāng)中,可以一次性發(fā)送多于1個的紅包����,每個群成員可以領(lǐng)取至多1個�,先領(lǐng)先得,發(fā)完為止(如果紅包數(shù)多于群成員數(shù)�����,則會有剩余)�。騰訊公司宣稱,在這一情況下����,每個紅包的金額是隨機分配的����;也即�����,在紅包數(shù)目足夠的情況下����,每位群成員得到的金額的期望值相等。

領(lǐng)紅包與教授共進午餐——引出的問題

北京大學(xué)-普林斯頓大學(xué)“當(dāng)代中國社會”研討課7月11日-8月19日在北大舉辦���,有12名北大本科生和15名普林斯頓大學(xué)本科生�。作為課程的一個插曲�,授課教師謝宇(普林斯頓大學(xué)教授�、美國科學(xué)院院士)會不時地邀請一名學(xué)員共進午餐;邀請方式��,就是在課程群中發(fā)放若干紅包(紅包數(shù)目多于課程人數(shù))���,學(xué)員自愿領(lǐng)取�,領(lǐng)到金額最高者與老師共進午餐�。

這樣的活動進行若干次之后��,出現(xiàn)了一個有趣的現(xiàn)象:領(lǐng)到金額最高者絕大多數(shù)都是北大學(xué)生���;此外,只有兩位普林斯頓大學(xué)的學(xué)生領(lǐng)到過最高金額���,這兩位的共同點是注冊微信賬號的時間都較早��。針對這一現(xiàn)象��,謝宇教授提出一個猜想:“參與者領(lǐng)到的紅包金額可能并非完全隨機�����,而是與用戶經(jīng)歷(注冊賬號早晚)有一定的關(guān)聯(lián)”��。因為大多數(shù)北大學(xué)生注冊微信賬號的時間較早���,而大部分普林斯頓學(xué)生都是7月初抵達北京之后才注冊微信賬號。為此��,謝宇教授在課程的微信群中做了若干次重復(fù)實驗���,并讓我對相關(guān)數(shù)據(jù)進行記錄和分析�����,試圖考察微信紅包金額與用戶經(jīng)歷之間的關(guān)系���。

兩個變量:用戶經(jīng)歷長短�,是否使用“蘋果”

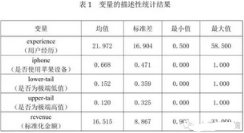

這些數(shù)據(jù)都來自于上述課程微信群中的紅包記錄���。共進行了10次紅包領(lǐng)取活動���,每次發(fā)放的總金額固定為5元,但是每次的紅包個數(shù)在27-32個之間�����。由于領(lǐng)取紅包的學(xué)生為27人�����,且在單次活動中并非每一個學(xué)生都會領(lǐng)取��,因而每一次的紅包數(shù)目���,相對于學(xué)生人數(shù)而言都是足夠的���。每次紅包領(lǐng)取活動中每位參與者得到的金額,是我們所關(guān)注的因變量�����。經(jīng)過標(biāo)準(zhǔn)化之后�,這些金額彼此之間具有可比性,我們稱其為“標(biāo)準(zhǔn)化金額”����,計量單位是人民幣分。而我們的核心解釋變量是用戶經(jīng)歷���,也就是從注冊微信賬號之日起至2016年8月1日這中間經(jīng)歷的時間(計量單位為月)��。此外�����,我們還將“領(lǐng)取紅包時是否使用的是蘋果設(shè)備”作為控制變量�。這兩個解釋變量�����,我們通過調(diào)查表的方式獲得數(shù)據(jù)。

使用該微信群聊作為數(shù)據(jù)源有一個優(yōu)勢在于�����,在這一群聊中����,紅包領(lǐng)取活動的參與者的用戶經(jīng)歷差異很大:最短的只有0.5月,最長的有58.5月(其注冊賬號的時間已經(jīng)接近騰訊公司推出微信軟件的時間)��。這有助于我們發(fā)現(xiàn)其中可能存在的規(guī)律�。(詳見表1.)

我們注意到,每次紅包領(lǐng)取活動中�,發(fā)放的紅包數(shù)目都是過量的,也即存在尚未被領(lǐng)取的紅包��。我們使用了一個簡單的假設(shè)檢驗�,證明了未被領(lǐng)取的紅包與被領(lǐng)取的紅包在金額分布上沒有系統(tǒng)性差異,從而保證了之后的分析在這個意義上是無偏的����。

轉(zhuǎn)折點:約35個月

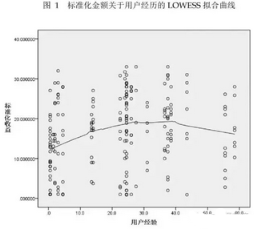

首先我們使用LOWESS方法繪制出領(lǐng)取到的“標(biāo)準(zhǔn)化金額”與用戶經(jīng)歷之間的趨勢線,如下圖所示��。由這條趨勢線可以看出�,標(biāo)準(zhǔn)化金額與用戶經(jīng)歷之間是一個先增后減的關(guān)系,大致以35個月為轉(zhuǎn)折點��。轉(zhuǎn)折點之前���,用戶經(jīng)歷越長����,領(lǐng)到的紅包金額傾向于變多���;轉(zhuǎn)折點之后�����,用戶經(jīng)歷越長��,領(lǐng)到的紅包金額傾向于變少���。

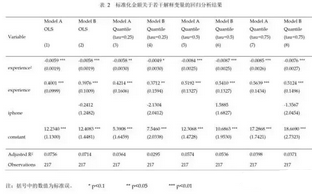

為了更為嚴(yán)格地驗證這種關(guān)系,我們做了回歸分析�。在回歸模型中,用戶經(jīng)歷以一次項和平方項的形式出現(xiàn)��,而“是否使用蘋果設(shè)備”作為控制變量。我們分別使用普通最小二乘法和tau=0.25,

0.5,

0.75的分位數(shù)回歸對模型的參數(shù)進行了估計�����。得到的結(jié)果較為一致:無論是否加入控制變量���,“用戶經(jīng)歷”平方項的系數(shù)都顯著為負(fù)���,而“用戶經(jīng)歷”項的系數(shù)都顯著為正。也就是說����,紅包金額與用戶經(jīng)歷之間的關(guān)系可以用一個開口向下的拋物線去擬合。而在這8個回歸中���,我們估算出的這條拋物線的對稱軸都落在31-38個月之間�����,與之前所說的轉(zhuǎn)折點在35個月附近也是吻合的�。有趣的是�,我們的結(jié)果還發(fā)現(xiàn),“是否使用蘋果設(shè)備”對于領(lǐng)到的紅包金額沒有顯著影響�,詳見下表�。

得到極端金額的可能性

以上分析關(guān)注的重點����,是領(lǐng)到的紅包金額本身�,而我們還想探究用戶經(jīng)歷是否影響領(lǐng)到極端金額的可能性。所謂極端金額����,我們定義:如果領(lǐng)到的標(biāo)準(zhǔn)化金額小于5分,則算作領(lǐng)到極端低值��;如果領(lǐng)到的標(biāo)準(zhǔn)化金額大于或等于28分���,則算作領(lǐng)到極端高值����。我們使用了logistic回歸去分別估計用戶經(jīng)歷對于出現(xiàn)這兩種情況的可能性的影響��。結(jié)果表明�����,用戶經(jīng)歷對于領(lǐng)到極端低值的可能性沒有顯著影響����;但對于領(lǐng)到極端高值的可能性存在顯著性影響����,而且影響的模式同樣是先增后減���,可以擬合為一條開口向下的拋物線��;轉(zhuǎn)折點的位置也落在35個月附近��。(詳見表3.)

以上是對統(tǒng)計分析結(jié)果的簡單描述�����,對細(xì)節(jié)感興趣的讀者可以參看文末正式的統(tǒng)計報告�����。

◆ ◆ ◆

總結(jié)一下

總結(jié)起來��,領(lǐng)取的紅包金額與用戶經(jīng)歷之間存在先增后減的關(guān)系���。對于使用微信賬號時間較短的用戶,其在紅包領(lǐng)取活動中得到的金額隨著其用戶經(jīng)歷的增加而增加;但在經(jīng)過一個拐點之后���,隨著用戶經(jīng)歷的增加�����,其在紅包領(lǐng)取活動中得到的金額會減少�。這一拐點落在30-40個月之間(用戶經(jīng)歷)���。與此同時,得到極端高金額的可能性與用戶經(jīng)歷之間也存在著同樣的關(guān)系和類似的拐點位置�。但得到極端低金額的可能性與用戶經(jīng)歷之間并無顯著關(guān)系。這些結(jié)果在加入了控制變量(是否使用蘋果設(shè)備)之后沒有受到影響����。

因此,對于最近注冊微信的用戶和使用年限很長的微信用戶�,其在紅包領(lǐng)取活動中得到的金額相對更低;而用戶經(jīng)歷在30-40個月之間的用戶�����,平均而言其在紅包領(lǐng)取活動中得到的金額最高���。

由此可以推測��,在微信群聊中發(fā)放多個微信紅包的情形下�����,各個紅包的金額并非完全隨機分配����。但是由于微信紅包背后的程序未知,所以我們只能夠注意到這一現(xiàn)象�����;其原因可能需要從騰訊公司的程序設(shè)計中尋找����。

附:正式統(tǒng)計報告

1.數(shù)據(jù)與變量

1.1 數(shù)據(jù)來源

我們使用的數(shù)據(jù)主要來自于上述的課程微信群中的紅包記錄。該群聊總共進行了10次紅包領(lǐng)取活動��,每次發(fā)放的總金額固定為5元�,但是每次的紅包個數(shù)在27-32個之間。由于領(lǐng)取紅包的學(xué)生為27人��,且在單次活動中并非每一個學(xué)生都會領(lǐng)取�,因而每一次的紅包數(shù)目相對于學(xué)生人數(shù)而言都是足夠的。為了得到用戶經(jīng)歷等信息,我們使用調(diào)查表對27名學(xué)生進行了調(diào)查��,采集了微信賬號�、注冊時間和手機類型等信息。在每次活動中���,每位參與者的表現(xiàn)作為一個觀測�����;通過這10次活動的記錄�����,我們總共得到了217個有效觀測。

1.2 變量

1.2.1 因變量

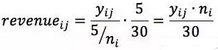

因變量為在每次活動中每位參與者得到的紅包金額��。雖然每次活動的總金額都固定為5元���,但是由于紅包數(shù)目有變化���,因此在不同的活動中,每位參與者領(lǐng)取到金額的期望會有差異����。為了消除這一差異帶來的偏誤����,我們對領(lǐng)到的紅包金額做了標(biāo)準(zhǔn)化�。標(biāo)準(zhǔn)化的方法如下。

其中yij為第i次活動中參與者j得到的金額�,ni為第i次活動中的紅包個數(shù)revenueij代表標(biāo)準(zhǔn)化金額,是我們最終使用的因變量�,其度量單位為人民幣分(1分=0.01元)。經(jīng)過這樣的標(biāo)準(zhǔn)化�,我們將每次活動中發(fā)放的紅包個數(shù)統(tǒng)一為了30個,也即每次活動中每個紅包的金額期望值為1/6元(約為16.667分)�;這樣,我們的217個觀測中的因變量具有可比性����。

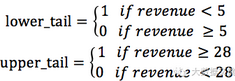

在后一階段的分析中,為了探求領(lǐng)取金額的極端值與用戶經(jīng)歷之間可能存在的關(guān)系�,我們使用了另外2個因變量:lower-tail和upper-tail,它們都是二分變量���。

1.2.2 解釋變量

核心解釋變量是用戶經(jīng)歷experience��,也即每個用戶從注冊微信賬號之日起至2016年8月1日所經(jīng)歷的時間�,以月作為度量單位,精度為0.5月��。

由于微信賬號本身不能識別國籍(個人信息中的“所在地區(qū)”可以任意填寫)���,而所有學(xué)員微信綁定的手機號都是中國大陸的號碼���,加之絕大多數(shù)紅包領(lǐng)取活動都在同一間教室進行,因而我們能夠考察到的唯一的可以對領(lǐng)取金額造成影響的解釋變量是手機類型�����。因此我們選擇手機類型作為控制變量iphone���。它也是二分變量��,如果使用iPhone或者iPad等蘋果產(chǎn)品參與領(lǐng)取紅包活動,則變量iphone=1���;如果使用其它品牌的移動設(shè)備�����,則變量iphone=0����。

1.2.3 變量的描述性統(tǒng)計

以上因變量與解釋變量的描述性統(tǒng)計結(jié)果參見表1。

1.3 一個說明

需要說明的問題是�,由于在每一次紅包領(lǐng)取活動中,發(fā)放的紅包個數(shù)都是過量的��,因此我們的217個觀測中沒有包含未領(lǐng)取的紅包�。從表1中可以看出,217次觀測中的標(biāo)準(zhǔn)化領(lǐng)取金額為16.516分��。在虛擬假設(shè)H0:“revenue的均值=16.667”之下做假設(shè)檢驗��,得到�����,因此不能拒絕虛擬假設(shè)H0��。我們有理由認(rèn)為�,領(lǐng)取的紅包與未領(lǐng)取的紅包在金額分布上沒有顯著的系統(tǒng)性差異,從而我們的觀測在這種意義上是無偏的��。

2.統(tǒng)計分析結(jié)果

2.1 LOWESS結(jié)果

為了考察因變量(revenue)隨著核心解釋變量(experience)大致的變化趨勢��,我們首先繪制了散點圖���,并使用局部加權(quán)散點擬合方法(Locally

Weighted Scatterplot Smoothing, LOWESS)添加了擬合曲線���。其結(jié)果顯示在圖1中�����。

由擬合曲線可以看出����,revenue與experience之間的關(guān)系可以大致以experience=35為界分為兩段:在分界點以左����,revenue隨著experience遞增;在分界點以右���,revenue隨著experience遞減����。也即如果用戶使用時長小于35月����,則用戶經(jīng)歷越長����,平均而言領(lǐng)取的金額數(shù)越高����;如果用戶時長大于35月����,則用戶經(jīng)歷越長,平均而言領(lǐng)取的金額數(shù)越低�。

2.2 回歸分析結(jié)果

LOWESS擬合的曲線顯示revenue與experience之間存在一個先增后減的凹函數(shù)關(guān)系,為了更為準(zhǔn)確地研究這一關(guān)系�����,我們考慮添加平方項experience2�����,進行回歸分析����。基本回歸的方程如下�。

在該模型當(dāng)中,我們只考察experience及其平方項對于revenue的影響����。

為了研究手機類型對revenue可能造成的干擾��,我們在第2個回歸模型中增加了控制變量iphone�����,模型如下�����。

表2的第(1)列和第(2)列分別顯示了使用最小二乘方法(OLS)對這兩個模型的回歸結(jié)果��。Experience平方項的系數(shù)為負(fù)且在統(tǒng)計上顯著�,experience項系數(shù)為正且在統(tǒng)計上顯著�,控制變量iphone的加入沒有改變這一結(jié)果,且控制變量iphone的系數(shù)在統(tǒng)計上不顯著����。這表明revenue與experience之間可能存在一個二次函數(shù)關(guān)系。根據(jù)平方項與一次項的系數(shù)�����,可以估算出由增轉(zhuǎn)為減的拐點位置在experience=33.91(回歸(1))或experience=34.28(回歸(2)),這與LOWESS的圖形也基本吻合��。

為了進一步驗證這種二次函數(shù)關(guān)系���,我們使用了分位數(shù)回歸方法(quantile

regression),分別取tau=0.25�,0.5,0.75�。回歸結(jié)果顯示在表2的第(3)列至第(8)列���。這6個分位數(shù)回歸的結(jié)果顯示���,experience平方項系數(shù)為負(fù)且顯著,experience項系數(shù)為正且顯著���,控制變量iphone的加入不改變它們系數(shù)的符號和顯著性�����,且iphone的系數(shù)本身不顯著����。由平方項和一次項估算出的拐點位置依次為experience=36.33,

37.88, 30.90, 31.09, 33.17, 33.71。這與OLS的結(jié)果以及LOWESS的結(jié)果吻合�����。

2.3 對極端值的分析結(jié)果

以上分析主要針對各個解釋變量對于標(biāo)準(zhǔn)化領(lǐng)取金額的影響�����。下面�����,我們想考察這些解釋變量是否會影響在紅包領(lǐng)取活動中得到極端金額的可能性���。為此��,我們引入了2個因變量:lower-tail和upper-tail����,它們都是二分變量����。如果標(biāo)準(zhǔn)化領(lǐng)取金額小于5分,則lower-tail取1��,否則取0;如果標(biāo)準(zhǔn)化領(lǐng)取金額大于或等于28分����,則upper-tail取1,否則取0�。由于因變量為二分變量�����,我們使用了Logistic回歸方法��;回歸結(jié)果中各解釋變量的系數(shù)代表了該變量對機會比率(odds

ratio)的自然對數(shù)的邊際影響率�����。

表3的第(1)列和第(2)列顯示了以lower-tail為因變量的logistic回歸結(jié)果�;可以發(fā)現(xiàn),experience及其平方項的系數(shù)在統(tǒng)計上與0沒有顯著性差異���,控制變量iphone的系數(shù)也不顯著�。因此這些解釋變量對領(lǐng)到極端低值金額的可能性沒有顯著性影響�。

表3的第(3)列和第(4)列顯示了以upper-tail為因變量的logistic回歸結(jié)果;可以發(fā)現(xiàn)����,experience平方項的系數(shù)為負(fù)且顯著����,experience項的系數(shù)為正且顯著��。也即�����,在用戶經(jīng)歷較短的時候�,隨著experience的增加,在領(lǐng)取紅包活動中得到極端高金額的可能性會增加���;但是在一個拐點之后����,隨著experience增加����,在領(lǐng)取紅包活動中得到極端高金額的可能性會減低。根據(jù)系數(shù)可以估算出這個拐點的位置是experience=32.60(回歸(3))或experience=32.07(回歸(4))�。控制變量iphone的加入不改變這一結(jié)果����,而且是否使用蘋果設(shè)備對于領(lǐng)到極端高金額的可能性沒有顯著的影響���。

CDA數(shù)據(jù)分析師考試相關(guān)入口一覽(建議收藏):

? 想報名CDA認(rèn)證考試,點擊>>>

“CDA報名”

了解CDA考試詳情����;

? 想學(xué)習(xí)CDA考試教材,點擊>>> “CDA教材” 了解CDA考試詳情���;

? 想加入CDA考試題庫,點擊>>> “CDA題庫” 了解CDA考試詳情�����;

? 想了解CDA考試含金量�����,點擊>>> “CDA含金量” 了解CDA考試詳情�;

京公網(wǎng)安備 11010802034615號

經(jīng)營許可證編號:京B2-20210330

京公網(wǎng)安備 11010802034615號

經(jīng)營許可證編號:京B2-20210330