logistic回歸和probit回歸預(yù)測公司被ST的概率

1.適合閱讀人群:

知道以下知識點(diǎn):盒狀圖���、假設(shè)檢驗(yàn)�、邏輯回歸的理論�����、probit的理論��、看過回歸分析���,了解AIC和BIC判別準(zhǔn)則、能自己跑R語言程序

2.本文目的:用R語言演示一個(gè)相對完整的邏輯回歸和probit回歸建模過程�,同時(shí)讓自己復(fù)習(xí)一遍在學(xué)校時(shí)學(xué)的知識,記載下來���,以后經(jīng)常翻閱��。

3.本文不涉及的部分:

(1)邏輯回歸和probit回歸參數(shù)估計(jì)的公式推導(dǎo)����,在下一篇寫;

(2)由ROC曲線帶來的閾值選擇���,在下下一篇寫���;

(3)本文用的數(shù)據(jù)取自王漢生老師《應(yīng)用商務(wù)統(tǒng)計(jì)分析》第四章里的數(shù)據(jù),直接描述性分析和建模����,沒有涉及到數(shù)據(jù)預(yù)處理。

4.廢話少說�,上程序:

#適合人群:知道以下知識點(diǎn):盒狀圖、假設(shè)檢驗(yàn)����、邏輯回歸的理論、probit的理論���、看過回歸分析��,了解AIC和BIC判別準(zhǔn)則���、能讀R語言程序

1.#########讀入數(shù)據(jù)##############

a=read.csv("C:/Users/Thinkpad/Desktop/ST.csv",header=T)

a1=a[a$year==1999,-1] #訓(xùn)練集

a2=a[a$year==2000,-1] #測試集

a1[c(1:5),]

2.####初步描述性分析######

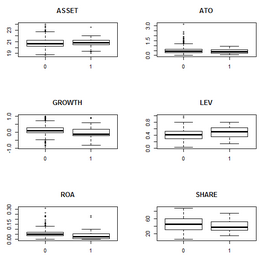

boxplot(ARA~ST,data=a1,main="ARA") #畫出各變量與ST的盒狀圖�,初步查看因變量單獨(dú)和各個(gè)解釋性變量的關(guān)系

par(mfrow=c(3,2)) #只是初步的描述性分析��,沒有控制其他因素的影響���,沒有經(jīng)過嚴(yán)格的統(tǒng)計(jì)檢驗(yàn)

boxplot(ASSET~ST,data=a1,main="ASSET")

boxplot(ATO~ST,data=a1,main="ATO")

boxplot(GROWTH~ST,data=a1,main="GROWTH")

boxplot(LEV~ST,data=a1,main="LEV")

boxplot(ROA~ST,data=a1,main="ROA")

boxplot(SHARE~ST,data=a1,main="SHARE")

par(mfrow=c(1,1))

glm0.a=glm(ST~1,family=binomial(link=logit),data=a1) ####邏輯回歸時(shí):計(jì)算模型的整體顯著性水平#####

glm1.a=glm(ST~ARA+ASSET+ATO+GROWTH+LEV+ROA+SHARE, #結(jié)果為7.4e-05,說明模型整體高度顯著���,也就是說所考慮的7個(gè)解釋性變量中��,至少有一個(gè)與因變量有關(guān)�����,具體哪一個(gè)不知道

family=binomial(link=logit),data=a1)

anova(glm0.a,glm1.a)

1-pchisq(30.565,7)

glm0.b=glm(ST~1,family=binomial(link=probit),data=a1) ####probit回歸時(shí):計(jì)算模型的整體顯著性水平#####

glm1.b=glm(ST~ARA+ASSET+ATO+GROWTH+LEV+ROA+SHARE, #和邏輯回歸結(jié)果一樣��,顯著

family=binomial(link=probit),data=a1)

anova(glm0.b,glm1.b)

1-pchisq(31.702,7)

####看看是哪個(gè)自變量對因變量有影響#####

Anova(glm1.a,type="III") #對模型glm1.a做三型方差分析

summary(glm1.a)

Anova(glm1.b,type="III") #對模型glm1.b做三型方差分析

summary(glm1.b)

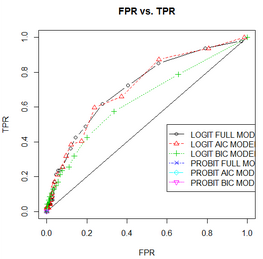

3.#######模型選擇時(shí)要解決的問題:(1)選哪個(gè)模型;(2)選哪個(gè)閾值����。

#######其中選6個(gè)中的哪個(gè)模型用ROC曲線確定(里面涉及到兩個(gè)指標(biāo):TPR����,F(xiàn)PR�����。至于為什么選擇用這兩個(gè)指標(biāo)來衡量模型的好壞��,請往下看�,下面會解釋���,別著急)���,選擇ROC曲線最上面的那條線所對應(yīng)的模型。

#######模型確定之后���,選取閾值可以根據(jù)ROC曲線和實(shí)際業(yè)務(wù)確定���。(這里還需要查資料,至于什么ROC曲線�����,別急,繼續(xù)向下看)

#######6個(gè)模型:邏輯回歸的全模型�,邏輯回歸的AIC模型,邏輯回歸的BIC模型��,probit回歸的全模型�,probit回歸的AIC模型,probit回歸的BIC模型�,

#我們先隨便選兩個(gè)模型感受一個(gè)AIC和BIC值

AIC(glm0.a) #計(jì)算邏輯回歸方法時(shí),空模型glm0.a的AIC取值

AIC(glm1.a) #計(jì)算邏輯回歸方法時(shí)����,全模型glm1.a的AIC取值

AIC(glm0.a,k=log(length(a1[,1]))) #計(jì)算邏輯回歸方法時(shí),空模型glm0.a的BIC取值

AIC(glm1.a,k=log(length(a1[,1]))) #計(jì)算邏輯回歸方法時(shí)�,全模型glm1.a的BIC取值

#上面只是比較了兩個(gè)模型的AIC值,BIC值�,我們有7個(gè)解釋變量,一共會有128個(gè)不同模型���,理論上說需要對這128個(gè)模型逐一研究���,并選擇最有模型,在R中

#我們可以自動的、盡量多的根據(jù)AIC搜索最優(yōu)模型

logit.aic=step(glm1.a,trace=0) #根據(jù)AIC準(zhǔn)則選擇邏輯回歸最優(yōu)模型

summary(logit.aic)

n=length(a1[,1]) #根據(jù)BIC準(zhǔn)則選擇邏輯回歸最優(yōu)模型###

logit.bic=step(glm1.a,k=log(n),trace=0)

summary(logit.bic)

#上面AIC和BIC的結(jié)果有點(diǎn)差別�,可以理解為AIC三個(gè)結(jié)果都很重要�����,而其中的ARA極其重要����,BIC選擇的模型更簡單

#AIC選擇的模型的預(yù)測精度似乎更好,我們老師當(dāng)時(shí)也說要用AIC準(zhǔn)則選模型

probit.aic=step(glm1.b,trace=0) #根據(jù)AIC準(zhǔn)則選擇probit回歸最優(yōu)模型����,并賦值給probit.aic

summary(probit.aic)

probit.bic=step(glm1.b,k=log(n),trace=0) #根據(jù)bIC準(zhǔn)則選擇probit回歸最優(yōu)模型,并賦值給probit.bic

summary(probit.bic)

##############畫出6個(gè)模型的ROC曲線來確定最終選哪一個(gè)模型################

p=matrix(0,length(a2[,1]),6) #生成矩陣�����,用于存儲各模型的預(yù)測值

p[,1]=predict(glm1.a,a2)

p[,2]=predict(logit.aic,a2)

p[,3]=predict(logit.bic,a2)

p[,c(1:3)]=exp(p[,c(1:3)])/(1+exp(p[,c(1:3)])) #計(jì)算預(yù)測得到的概率

p[,4]=predict(glm1.b,a2)

p[,5]=predict(probit.aic,a2)

p[,6]=predict(probit.bic,a2)

p[,c(4:6)]=pnorm(p[,c(4:6)]) #計(jì)算預(yù)測得到的概率

plot(c(0,1),c(0,1),type="l",main="FPR vs. TPR",xlab="FPR",ylab="TPR") #畫圖��,生成基本框架

FPR=rep(0,ngrids)

TPR=rep(0,ngrids)

for(k in 1:6){

prob=p[,k] #取出p中第K列的值���,即第K個(gè)模型的預(yù)測概率

for(i in 1:ngrids){

p0=i/ngrids #選取閾值

ST.hat=1*(prob>p0) #根據(jù)閾值生成預(yù)測值

FPR[i]=sum((1-ST.true)*ST.hat)/sum(1-ST.true)

TPR[i]=sum(ST.true*ST.hat)/sum(ST.true)

}

points(FPR,TPR,type="b",col=k,lty=k,pch=k) #向圖上添加第k個(gè)模型的TPR與FPR的散點(diǎn)圖

}

legend(0.6,0.5,c("LOGIT FULL MODEL","LOGIT AIC MODEL",

"LOGIT BIC MODEL","PROBIT FULL MODEL","PROBIT AIC MODEL",

"PROBIT BIC MODEL"),lty=c(1:6),col=c(1:6),pch=c(1:6))

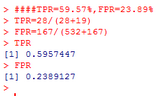

4.#########預(yù)測與評估,由ROC曲線�����,我們這里選擇基于AIC準(zhǔn)則的邏輯回歸模型�����,閾值選擇0.05,這塊的選擇還需要再查閱資料確定###########

p=predict(logit.aic,a2)

p=exp(p)/(1+exp(p))

a2$ST.pred=1*(p>0.05)

table(a2[,c(8,9)])

####對于每個(gè)個(gè)體��,最終的預(yù)測結(jié)果為

a2$ST.pred

####TPR=59.57%,FPR=23.89%

TPR=28/(28+19)

FPR=167/(532+167)

#####################有一定基礎(chǔ)的到這里就可以結(jié)束啦�����,感興趣的還可以向下看##########################

##########下面我們隨便選幾個(gè)模型���,來解釋下為什么要使用TPR和FPR這兩個(gè)指標(biāo)衡量模型的精度�����,然后畫出ROC曲線���,提供邏輯回歸全模型時(shí),在眾多不同的FPR下的TPR取值######################################

summary(glm1.a)

p=predict(glm1.a,a2) #利用邏輯回歸的全模型glm1.a對數(shù)據(jù)a2進(jìn)行預(yù)測

p=exp(p)/(1+exp(p)) #計(jì)算預(yù)測得到的概率

a2$ST.pred=1*(p>0.5) #以0.5為閾值生成預(yù)測值

table(a2[,c(8,9)])

###從結(jié)果看來��,預(yù)測精度699/746=93.7%��,沒有正確預(yù)測一家ST公司

#####說明不能用總體精度來衡量預(yù)測的好壞����,我們有可能犯兩類錯(cuò)誤:(1)把真實(shí)的ST公司預(yù)測為0�;(2)把真實(shí)的非ST公司預(yù)測為1����。由于我們關(guān)心的是找出那些ST公司

#####�,可以通過下面兩個(gè)指標(biāo)來度量上面兩種錯(cuò)誤

#####TPR:把真實(shí)的ST公司正確地預(yù)測為ST=1的概率;

#####FPR:把真實(shí)的非ST公司錯(cuò)誤地預(yù)測為ST=1的概率

#####上面預(yù)測TPR=0(很糟糕)���,F(xiàn)PR=0(非常好)��,下面我們把閾值改為0試試結(jié)果

a2$ST.pred=1*(p>0) #以0為閾值生成預(yù)測值����,TPR=100%(非常好)��,F(xiàn)PR=100%(很糟糕)

table(a2[,c(8,9)])

######由結(jié)果可知這兩個(gè)指標(biāo)的取值是魚和熊掌不可兼得

a2$ST.pred=1*(p>0.05) #以0.05為閾值生成預(yù)測值

table(a2[,c(8,9)]) #計(jì)算預(yù)測值與真實(shí)值的2維頻數(shù)表

######上面一直說了ROC曲線��,這里開始解釋ROC曲線是何方神圣���,上面說了FPR和TPR是魚和熊掌不可兼得�,那么現(xiàn)在我們便以FPR為橫坐標(biāo)�����,TPR為縱坐標(biāo),畫出他們的曲線��,看看他們究竟是什么關(guān)系����,而這個(gè)曲線的名字就是ROC曲線

#########下面為了得到全面的分析,我們寫了循環(huán)�,以邏輯回歸的全模型為例,提供在眾多不同的FPR下的TPR取值

ngrids=100

TPR=rep(0,ngrids)

FPR=rep(0,ngrids)

p0=rep(0,ngrids)

for(i in 1:ngrids){

p0[i]=i/ngrids; #選取閾值p0

ST.true=a2$ST

ST.pred=1*(p>p0[i])

TPR[i]=sum(ST.pred*ST.true)/sum(ST.true)

FPR[i]=sum(ST.pred*(1-ST.true))/sum(1-ST.true)

}

plot(FPR,TPR,type="l",col=2) #畫出FPR與TPR的散點(diǎn)圖��,即ROC曲線

points(c(0,1),c(0,1),type="l",lty=2) #添加對角線

5.結(jié)果:

圖1 箱形圖:用來觀察哪個(gè)變量對因變量有影響

圖2 ROC曲線:為了確定選擇哪個(gè)模型以及作為閾值選擇的初步參考

圖3 預(yù)測結(jié)果:1:ST了��,0:未被ST

圖4 預(yù)測模型的精度

CDA數(shù)據(jù)分析師考試相關(guān)入口一覽(建議收藏):

? 想報(bào)名CDA認(rèn)證考試��,點(diǎn)擊>>>

“CDA報(bào)名”

了解CDA考試詳情�����;

? 想學(xué)習(xí)CDA考試教材�����,點(diǎn)擊>>> “CDA教材” 了解CDA考試詳情�����;

? 想加入CDA考試題庫�,點(diǎn)擊>>> “CDA題庫” 了解CDA考試詳情;

? 想了解CDA考試含金量���,點(diǎn)擊>>> “CDA含金量” 了解CDA考試詳情����;

京公網(wǎng)安備 11010802034615號

經(jīng)營許可證編號:京B2-20210330

京公網(wǎng)安備 11010802034615號

經(jīng)營許可證編號:京B2-20210330