CDA持證人簡(jiǎn)介:

居瑜 ��,CDA一級(jí)持證人國(guó)企財(cái)務(wù)經(jīng)理�,13年財(cái)務(wù)管理運(yùn)營(yíng)經(jīng)驗(yàn),在數(shù)據(jù)分析就業(yè)和實(shí)踐經(jīng)驗(yàn)方面有著豐富的積累和經(jīng)驗(yàn)�����。

今天我將為大家介紹財(cái)務(wù)數(shù)據(jù)分析的思維與方法模型����,希望能幫助大家理清財(cái)務(wù)與數(shù)據(jù)分析之間的關(guān)系。

一����、財(cái)務(wù)數(shù)據(jù)分析及核心分析思維

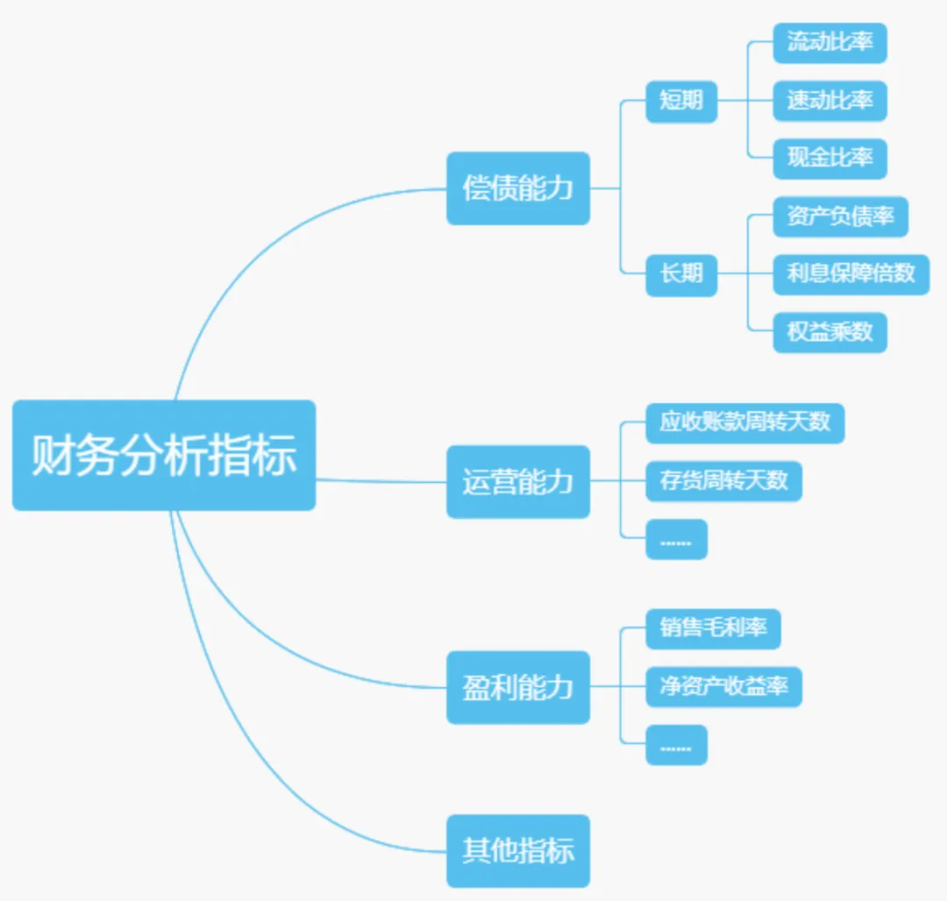

財(cái)務(wù)數(shù)據(jù)分析主要通過(guò)一系列指標(biāo)來(lái)評(píng)估企業(yè)的盈利能力、運(yùn)營(yíng)效率和償債能力���。普通人在接觸財(cái)務(wù)知識(shí)之前�,通常只會(huì)從兩個(gè)維度來(lái)評(píng)判一個(gè)企業(yè)的好壞:

一是資產(chǎn)規(guī)模是否龐大���,二是利潤(rùn)是否可觀�。

然而,以恒大地產(chǎn)的破產(chǎn)案件為例����,我們可以看到,即使企業(yè)的資產(chǎn)規(guī)模龐大���、利潤(rùn)可觀���,也可能存在潛在的風(fēng)險(xiǎn)。

因此���,評(píng)判一個(gè)企業(yè)的好壞�,需要從更細(xì)致的財(cái)務(wù)邏輯出發(fā)�����。

在財(cái)務(wù)數(shù)據(jù)分析過(guò)程中�����,僅僅進(jìn)行淺層次的指標(biāo)分析是遠(yuǎn)遠(yuǎn)不夠的��。

財(cái)務(wù)分析應(yīng)關(guān)注重點(diǎn)一些核心指標(biāo),如:

盈利能力評(píng)估

通過(guò)分析毛利率���、凈利率等指標(biāo),評(píng)估企業(yè)的盈利能力���,了解企業(yè)在市場(chǎng)中的競(jìng)爭(zhēng)力和盈利水平�。

運(yùn)營(yíng)效率分析

通過(guò)應(yīng)收賬款周轉(zhuǎn)率�、存貨周轉(zhuǎn)率等指標(biāo),評(píng)估企業(yè)的運(yùn)營(yíng)效率�����,識(shí)別運(yùn)營(yíng)中的瓶頸和優(yōu)化空間����。

償債能力評(píng)估

通過(guò)流動(dòng)比率、速動(dòng)比率等指標(biāo)�����,評(píng)估企業(yè)的短期和長(zhǎng)期償債能力���,確保企業(yè)在財(cái)務(wù)上的穩(wěn)健性��。通常情況下��,周轉(zhuǎn)速度越快�����,效率越高�����。

例如�,存貨周轉(zhuǎn)率越高,意味著企業(yè)資金的使用效率更高����。

02 分析流程標(biāo)準(zhǔn)化框架

要進(jìn)行更深入的財(cái)務(wù)分析,需要對(duì)這些指標(biāo)進(jìn)行更細(xì)致的分析����。這包括與同行業(yè)其他企業(yè)的平行對(duì)比,以判斷當(dāng)前企業(yè)的周轉(zhuǎn)效率是否處于正常水平�����。

可以通過(guò)搭分析流程標(biāo)準(zhǔn)化框架來(lái)進(jìn)行深入的分析:

例如��,如果某企業(yè)的運(yùn)輸周轉(zhuǎn)效率從上一年的50提升到2000,這顯然是一個(gè)異常值�。即使是三倍以上的提升,也已經(jīng)是非常理想的狀態(tài)����。如果縱向?qū)Ρ瘸霈F(xiàn)超常值或異常下降,也需要引起關(guān)注�。

因此���,每一項(xiàng)財(cái)務(wù)指標(biāo)都需要進(jìn)行細(xì)致的分析和評(píng)估����,才能真正立體��、多維度地評(píng)判一個(gè)企業(yè)的好壞�����。這有助于判斷企業(yè)是否值得投資���。

03 業(yè)務(wù)場(chǎng)景關(guān)聯(lián)化思維

在實(shí)際運(yùn)用項(xiàng)目報(bào)表進(jìn)行效益決算分析時(shí)����,我們可以通過(guò)財(cái)務(wù)管理知識(shí)計(jì)算內(nèi)部收益率和投資回收期。

然而��,這還不夠����,還應(yīng)進(jìn)行追蹤和反饋,以評(píng)估項(xiàng)目實(shí)際投資情況及其效果是否符合可行性研究報(bào)告的預(yù)期�。

1.場(chǎng)景化思維

財(cái)務(wù)數(shù)據(jù)必須與具體的業(yè)務(wù)場(chǎng)景相結(jié)合,才能發(fā)揮其價(jià)值����。

例如,在分析銷售數(shù)據(jù)時(shí)�����,需要結(jié)合市場(chǎng)環(huán)境�����、產(chǎn)品生命周期��、客戶需求等業(yè)務(wù)場(chǎng)景����,才能準(zhǔn)確解讀數(shù)據(jù)背后的含義�����。

2.跨部門協(xié)作

財(cái)務(wù)數(shù)據(jù)分析往往涉及多個(gè)業(yè)務(wù)部門����,因此需要建立跨部門協(xié)作機(jī)制��。

例如��,在分析成本控制效果時(shí)�����,財(cái)務(wù)部門需要與采購(gòu)���、生產(chǎn)等部門緊密合作,確保數(shù)據(jù)的完整性和分析的全面性����。

3.動(dòng)態(tài)場(chǎng)景適配

業(yè)務(wù)場(chǎng)景是動(dòng)態(tài)變化的,財(cái)務(wù)數(shù)據(jù)分析需要具備靈活性�����,能夠快速適應(yīng)新的業(yè)務(wù)需求。

例如����,在市場(chǎng)競(jìng)爭(zhēng)加劇時(shí),財(cái)務(wù)分析需要重點(diǎn)關(guān)注價(jià)格策略和成本優(yōu)化�����,以支持企業(yè)的競(jìng)爭(zhēng)決策��。

對(duì)于財(cái)務(wù)人員而言�����,培養(yǎng)數(shù)據(jù)分析思維非常有必要��。

二���、數(shù)據(jù)分析典型方法模型

數(shù)據(jù)分析模型不僅包括傳統(tǒng)的財(cái)務(wù)分析方法,如杜邦分析法���,還包括財(cái)務(wù)數(shù)據(jù)可視化技術(shù)��,如現(xiàn)金瀑布圖等。

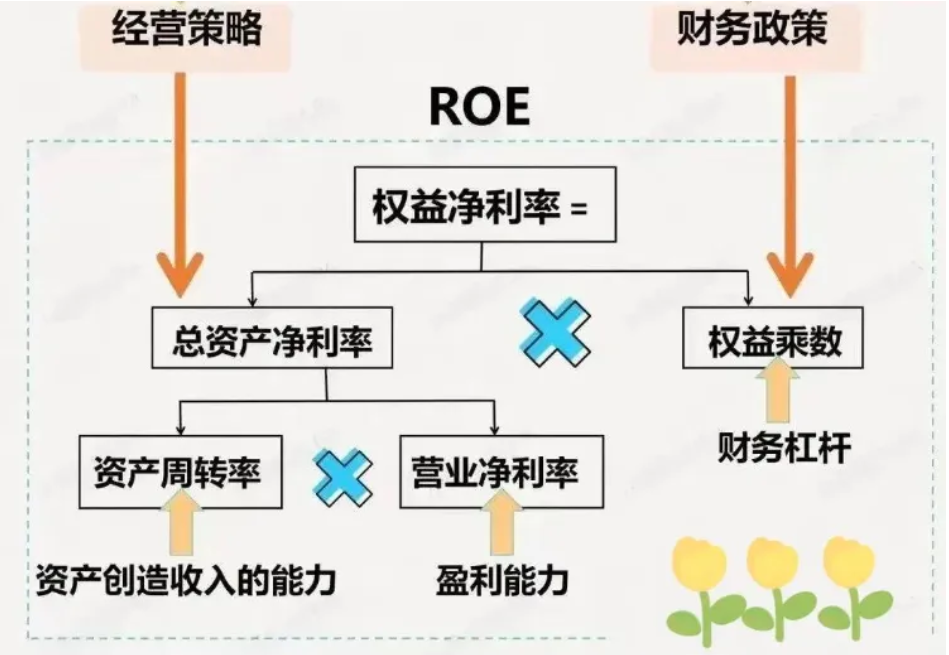

01 杜邦分析

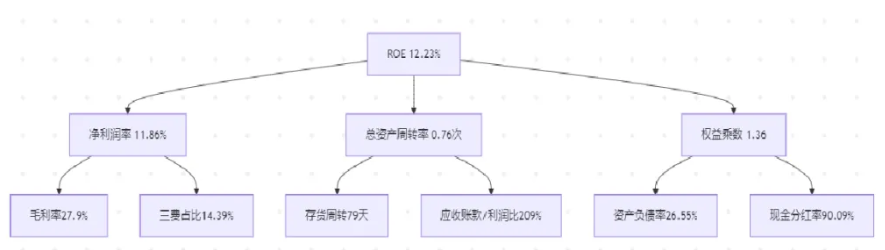

杜邦分析是財(cái)務(wù)分析中一個(gè)重要的工具�,它通過(guò)分解凈資產(chǎn)收益率(ROE)來(lái)評(píng)估企業(yè)的財(cái)務(wù)表現(xiàn)�。

雖然杜邦分析的理論基礎(chǔ)是財(cái)務(wù)人員所熟知的,但其傳統(tǒng)的數(shù)字形式往往顯得較為枯燥和不具象�����。

為了使這一分析更加直觀�����,我們可以通過(guò)圖表的形式來(lái)展示杜邦分析的各個(gè)組成部分�。

杜邦分析主要基于三個(gè)關(guān)鍵維度:

- 凈利潤(rùn)率:凈利潤(rùn)率來(lái)源于毛利率、三項(xiàng)費(fèi)用占比以及銷售收入����。通過(guò)這些指標(biāo)�����,我們可以計(jì)算出企業(yè)的凈利潤(rùn)率��。

- 總資產(chǎn)周轉(zhuǎn)效率:這一指標(biāo)包括應(yīng)收賬款周轉(zhuǎn)天數(shù)和存貨周轉(zhuǎn)效率���。這些指標(biāo)反映了企業(yè)資產(chǎn)的運(yùn)營(yíng)效率��。

- 權(quán)益乘數(shù):權(quán)益乘數(shù)反映了企業(yè)的財(cái)務(wù)杠桿��,包括資產(chǎn)負(fù)債率和凈資產(chǎn)規(guī)模�����。通過(guò)這些指標(biāo)���,我們可以評(píng)估企業(yè)的財(cái)務(wù)風(fēng)險(xiǎn)和資本結(jié)構(gòu)����。

凈資產(chǎn)收益率(ROE)=凈利潤(rùn) x 總資產(chǎn)周轉(zhuǎn)率 x 權(quán)益乘數(shù)

為了使杜邦分析更加直觀����,我們可以使用圖表工具,如Mermaid���,來(lái)生成流程圖��。

通過(guò)將杜邦分析與數(shù)據(jù)分析工具相結(jié)合����,我們可以更加直觀地展示企業(yè)的財(cái)務(wù)狀況��。這種可視化的方法不僅有助于財(cái)務(wù)人員更好地理解數(shù)據(jù),還可以幫助非財(cái)務(wù)背景的人員快速掌握企業(yè)的財(cái)務(wù)表現(xiàn)��。

02 現(xiàn)金流預(yù)算模型

現(xiàn)金流預(yù)測(cè)模型需要重點(diǎn)關(guān)注四個(gè)方面:

1.自由現(xiàn)金流預(yù)測(cè)

現(xiàn)金流預(yù)測(cè)模型通過(guò)預(yù)測(cè)企業(yè)未來(lái)的自由現(xiàn)金流量����,幫助評(píng)估企業(yè)的內(nèi)在價(jià)值。自由現(xiàn)金流是指企業(yè)在扣除資本支出后的剩余現(xiàn)金流����,反映了企業(yè)持續(xù)經(jīng)營(yíng)的能力。

2.折現(xiàn)率選擇

在現(xiàn)金流預(yù)測(cè)模型中����,選擇合適的折現(xiàn)率至關(guān)重要。折現(xiàn)率反映了資金的時(shí)間價(jià)值和風(fēng)險(xiǎn)水平�����,通常采用加權(quán)平均資本成本(WACC)作為折現(xiàn)率�����。

3.敏感性分析

現(xiàn)金流預(yù)測(cè)模型通常需要進(jìn)行敏感性分析�,以評(píng)估不同假設(shè)條件下企業(yè)現(xiàn)金流的變化情況����。通過(guò)敏感性分析�����,可以識(shí)別影響企業(yè)現(xiàn)金流的關(guān)鍵因素�。

4.情景模擬

現(xiàn)金流預(yù)測(cè)模型還可以進(jìn)行情景模擬�����,以評(píng)估不同市場(chǎng)環(huán)境�、經(jīng)濟(jì)條件或政策變化對(duì)企業(yè)現(xiàn)金流的影響。情景模擬有助于企業(yè)制定應(yīng)對(duì)策略�,降低經(jīng)營(yíng)風(fēng)險(xiǎn)。

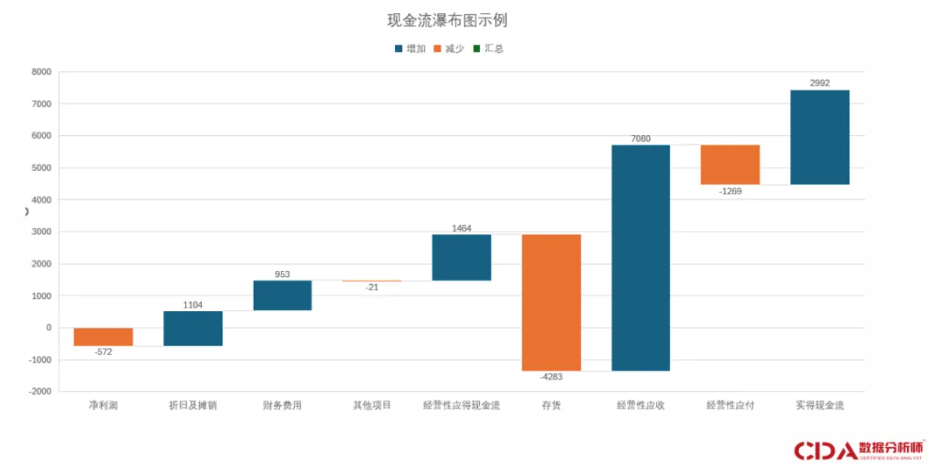

現(xiàn)金流預(yù)測(cè)模型最典型的是瀑布圖�。瀑布圖是一種有效的可視化工具,可以用于現(xiàn)金流分析和利潤(rùn)分析�。

在瀑布圖中,藍(lán)色部分表示對(duì)數(shù)值的正向影響��,橙色部分表示負(fù)向影響�。通過(guò)這種直觀的展示方式,我們可以清晰地看到各項(xiàng)因素對(duì)最終結(jié)果的影響�。

例如,在利潤(rùn)分析中,瀑布圖可以幫助我們識(shí)別虧損的具體原因��。如果企業(yè)的利潤(rùn)沒(méi)有達(dá)到預(yù)期���,可能是因?yàn)樨?cái)務(wù)費(fèi)用過(guò)高�、費(fèi)用投入過(guò)多�����,或者某些費(fèi)用項(xiàng)目(如廣告費(fèi)�、研發(fā)費(fèi))投入過(guò)高。

瀑布圖可以直觀地展示這些因素對(duì)利潤(rùn)的影響���,幫助我們進(jìn)一步拆分和分析���。

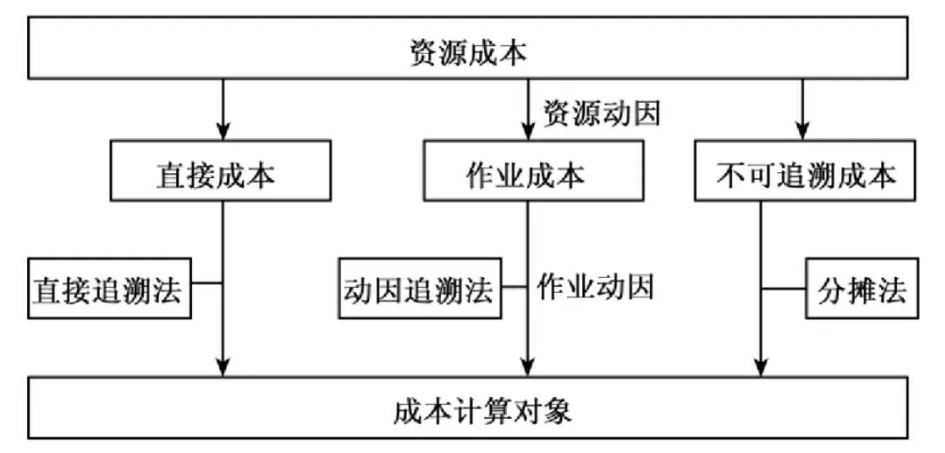

03 成本動(dòng)因可視化模型

成本動(dòng)因是一個(gè)靈活的概念,在成本分析中具有重要意義����。

成本動(dòng)因可視化模型重點(diǎn)關(guān)注以下四個(gè)方面:

1.成本動(dòng)因識(shí)別

成本動(dòng)因是一個(gè)靈活的概念,在成本分析中具有重要意義�。它可以通過(guò)相關(guān)方案進(jìn)行分析,最簡(jiǎn)單地講��,成本動(dòng)因可以理解為本量利分析

2.成本分布分析

通過(guò)可視化工具展示不同成本動(dòng)因在企業(yè)總成本中的分布情況����,幫助管理者直觀了解成本結(jié)構(gòu),識(shí)別成本控制的重點(diǎn)領(lǐng)域���。

3.成本趨勢(shì)預(yù)測(cè)

成本動(dòng)因可視化模型還可以預(yù)測(cè)未來(lái)成本的變化趨勢(shì)�,幫助企業(yè)提前制定成本控制策略�����。通過(guò)分析歷史數(shù)據(jù)和市場(chǎng)趨勢(shì)��,可以預(yù)測(cè)原材料價(jià)格�、人工成本等的變化。

4.成本優(yōu)化方案

基于成本動(dòng)因可視化模型的分析結(jié)果����,企業(yè)可以制定針對(duì)性的成本優(yōu)化方案。例如��,通過(guò)提高生產(chǎn)效率��、優(yōu)化供應(yīng)鏈管理或采用新技術(shù)來(lái)降低成本����。

成本動(dòng)因?qū)嶋H上可以理解為本量利分析:

例如���,開(kāi)一家餐館,如果每天的滿桌率為20桌����,翻臺(tái)率是多少,就可以計(jì)算出保本點(diǎn)�����。超過(guò)這個(gè)保本點(diǎn)���,就可以計(jì)算出盈利��;如果未達(dá)到保本點(diǎn)�,則會(huì)虧損����。

通過(guò)成本動(dòng)因的可視化,可以更直觀地展示這些分析結(jié)果���。

數(shù)據(jù)分析模型能幫助我們更好地進(jìn)行分析和預(yù)測(cè)����,但數(shù)據(jù)分析最重要的不是方法,而是思維和執(zhí)行����。再好的分析模型���,如果不能應(yīng)用和落地�����,那么也只是一個(gè)工具��,真正能讓它產(chǎn)生價(jià)值的�����,是你如何用它去優(yōu)化運(yùn)營(yíng)策略���。

對(duì)于數(shù)據(jù)分析來(lái)說(shuō),業(yè)務(wù)分析是最重要的��,所以是CDA數(shù)據(jù)分析師一級(jí)把業(yè)務(wù)分析模型作為重要考點(diǎn)�。

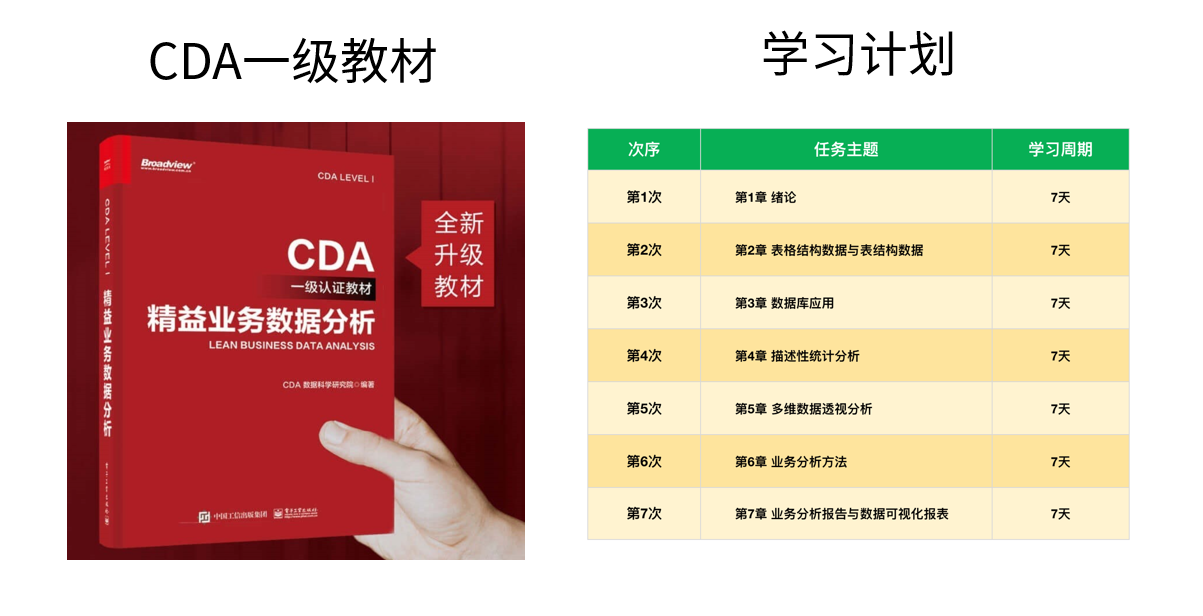

推薦學(xué)習(xí)書籍

《CDA一級(jí)教材》適合CDA一級(jí)考生備考���,也適合業(yè)務(wù)及數(shù)據(jù)分析崗位的從業(yè)者提升自我。完整電子版已上線CDA網(wǎng)校�����,累計(jì)已有10萬(wàn)+在讀~

免費(fèi)加入閱讀:https://edu.cda.cn/goods/show/3151?targetId=5147&preview=0

京公網(wǎng)安備 11010802034615號(hào)

經(jīng)營(yíng)許可證編號(hào):京B2-20210330

京公網(wǎng)安備 11010802034615號(hào)

經(jīng)營(yíng)許可證編號(hào):京B2-20210330