機(jī)器學(xué)習(xí)中的隱馬爾科夫模型(HMM)詳解

在之前介紹貝葉斯網(wǎng)絡(luò)的博文中����,我們已經(jīng)討論過概率圖模型(PGM)的概念了。Russell等在文獻(xiàn)【1】中指出:“在統(tǒng)計(jì)學(xué)中,圖模型這個(gè)術(shù)語指包含貝葉斯網(wǎng)絡(luò)在內(nèi)的比較寬泛的一類數(shù)據(jù)結(jié)構(gòu)?�!?維基百科中更準(zhǔn)確地給出了PGM的定義:“A graphical model or probabilistic graphical model is a probabilistic model for which a graph expresses the conditional dependence structure between random variables. ” 如果你已經(jīng)掌握了貝葉斯網(wǎng)絡(luò)�����,那么你一定不會(huì)對PGM的概念感到陌生。本文將要向你介紹另外一種類型的PGM��,即隱馬爾可夫模型(HMM�,Hidden Markov Model)。更準(zhǔn)確地說����,HMM是一種特殊的貝葉斯網(wǎng)絡(luò)。

一些必備的數(shù)學(xué)知識(shí)

隨機(jī)過程(Stochastic Process)是一連串隨機(jī)事件動(dòng)態(tài)關(guān)系的定量描述�。如果用更為嚴(yán)謹(jǐn)?shù)臄?shù)學(xué)語言來描述�����,則有:設(shè)對每一個(gè) t∈T����,X(t,w) 是一個(gè)隨機(jī)變量����,稱隨機(jī)變量族 XT={X(t,w),t∈T} 為一隨機(jī)過程(或隨機(jī)函數(shù)),其中 T∈R 稱為指標(biāo)集�����,R 是實(shí)數(shù)集����。w∈Ω,Ω為樣本空間�����。用映射來表示XT�����,

X(t,w):T×Ω→R

即 X(?,?) 是定義在 T×Ω 上的二元單值函數(shù)。其中 T×Ω 表示 T 和 Ω 的笛卡爾積����。

參數(shù) t∈T 一般表示時(shí)間。當(dāng) T 取可列集時(shí)��,通常稱 XT 為隨機(jī)序列�����。XT (t∈T) 可能取值的全體集合稱為狀態(tài)空間�,狀態(tài)空間中的元素稱為狀態(tài)。

馬爾科夫過程(Markov Process)是本文中我們所要關(guān)注的一種隨機(jī)過程�����。粗略地說����,一個(gè)隨機(jī)過程����,若已知現(xiàn)在的 t狀態(tài) Xt, 那么將來狀態(tài) Xu (u>t) 取值(或取某些狀態(tài))的概率與過去的狀態(tài) Xs (s>t) 取值無關(guān);或者更簡單地說,已知現(xiàn)在�、將來與過去無關(guān)(條件獨(dú)立),則稱此過程為馬爾科夫過程�。

同樣,我們給出一個(gè)精確的數(shù)學(xué)定義如下:若隨機(jī)過程{Xt,t∈T}對任意 t1<t2<…<tn<t���,xi��,1≤i≤n 及 A 是 R的子集���,總有

則稱此過程為馬爾科夫過程。稱P(s,x;t,A)=P{Xt∈A|Xs=x}����,s>t, 為轉(zhuǎn)移概率函數(shù)。Xt 的全體取值構(gòu)成集合 S 就是狀態(tài)空間�。對于馬爾可夫過程 XT={Xt,t∈T},當(dāng)S={1,2,3,?}為可列無限集或有限集時(shí)����,通常稱為馬爾科夫鏈(Markov Chain)。

從時(shí)間角度考慮不確定性

在前面給出的貝葉斯網(wǎng)絡(luò)例子中�,每一個(gè)隨機(jī)變量都有唯一的一個(gè)固定取值。當(dāng)我們觀察到一個(gè)結(jié)果或狀態(tài)時(shí)(例如Mary給你打電話)�����,我們的任務(wù)是據(jù)此推斷此時(shí)發(fā)生地震的概率有多大。而在此過程中�����,Mary是否給你打過電話這個(gè)狀態(tài)并不會(huì)改變��,而地震是否已經(jīng)發(fā)生也不會(huì)改變�。這就說明,我們其實(shí)是在一個(gè)靜態(tài)的世界中來進(jìn)行推理的����。

但是我們現(xiàn)在要研究的HMM,其本質(zhì)則是基于一種動(dòng)態(tài)的情況來進(jìn)行推理���,或者說是根據(jù)歷史來進(jìn)行推理�����。假設(shè)要為一個(gè)高血壓病人提供治療方案�����,醫(yī)生每天為他量一次血壓,并根據(jù)這個(gè)血壓的測量值調(diào)配用藥的劑量。顯然����,一個(gè)人當(dāng)前的血壓情況是跟他過去一段時(shí)間里的身體情況、治療方案�,飲食起居等多種因素息息相關(guān)的,而當(dāng)前的血壓測量值相等于是對他當(dāng)時(shí)身體情況的一個(gè)“估計(jì)”�����,而醫(yī)生當(dāng)天開具的處方應(yīng)該是基于當(dāng)前血壓測量值及過往一段時(shí)間里病人的多種情況綜合考慮后的結(jié)果����。為了根據(jù)歷史情況評(píng)價(jià)當(dāng)前狀態(tài),并且預(yù)測治療方案的結(jié)果��,我們就必須對這些動(dòng)態(tài)因素建立數(shù)學(xué)模型�����。

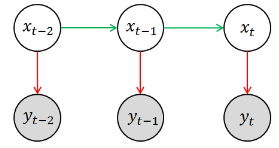

而隱馬爾科夫模型就是解決這類問題時(shí)最常用的一種數(shù)學(xué)模型�,簡單來說,HMM是用單一離散隨機(jī)變量描述過程狀態(tài)的時(shí)序概率模型��。HMM的基本模型可用下圖來表示�,其中涂有陰影的圓圈 yt?2,yt?1,yt 相當(dāng)于是觀測變量����,空白圓圈 xt?2,xt?1,xt 相當(dāng)于是隱變量�����?����;氐絼倓偺峒暗母哐獕褐委煹睦?�,你所觀測到的狀態(tài)(例如血壓計(jì)的讀數(shù))相當(dāng)于是對其真實(shí)狀態(tài)(即病人的身體情況)的一種估計(jì)(因?yàn)橛^測的過程中必然存在噪聲)�,用數(shù)學(xué)語言來表述就是P(yt|xt),這就是模型中的測量模型或測量概率(Measurement Probability)�����。另外一方面�,當(dāng)前的(真實(shí))狀態(tài)(即病人的實(shí)際身體狀況)應(yīng)該與其上一個(gè)觀測狀態(tài)相關(guān),即存在這樣的一個(gè)分布P(xt|xt?1)�����,這就是模型中的轉(zhuǎn)移模型或轉(zhuǎn)移概率(Transition Probability)���。當(dāng)然��,HMM中隱變量必須都是離散的���,觀測變量并無特殊要求。

注意這里我們其實(shí)使用了馬爾科夫假設(shè):即當(dāng)前狀態(tài)只依賴于過去的有限的已出現(xiàn)的歷史����。我們前面所采用的描述是:“已知現(xiàn)在的 t 狀態(tài) Xt, 那么將來狀態(tài) Xu(u>t) 取值(或取某些狀態(tài))的概率與過去的狀態(tài) Xs(s>t) 取值無關(guān)”。兩種表述略有差異�,但顯然本質(zhì)上是一致的。而且更準(zhǔn)確的說����,在HMM中,我們認(rèn)為當(dāng)前狀態(tài)緊跟上一個(gè)時(shí)刻的狀態(tài)有關(guān)����,即前面所謂的“有限的已出現(xiàn)的歷史”就是指上一個(gè)狀態(tài)。用數(shù)學(xué)語言來表述就是

如果讀者已經(jīng)閱讀過本文最開始列出的兩篇文章���,那么你應(yīng)該已經(jīng)意識(shí)到����,這其實(shí)是PGM三種基本的結(jié)構(gòu)單元中的最后一種情況,即條件獨(dú)立型的結(jié)構(gòu)單元�。

再結(jié)合HMM的基本圖模型(即上圖),我們就會(huì)得出HMM模型中的兩個(gè)重要概率的表達(dá)式:

離散的轉(zhuǎn)移概率(Transition Probability)“

連續(xù)(或離散)的測量概率(Measurement Probability)

一個(gè)簡單的例子

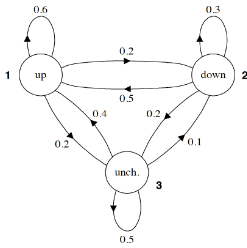

現(xiàn)在我們已經(jīng)了解了HMM的基本結(jié)構(gòu)�,接下來不妨通過一個(gè)實(shí)際的例子來考察一下,HMM的轉(zhuǎn)移概率和測量概率到底是什么樣的��。下圖給出了一個(gè)用于表示股市動(dòng)態(tài)的概率圖模型�����,更具體的說這是一個(gè)馬爾科夫模型(Markov Model)�����,因?yàn)樵搱D并未涉及隱狀態(tài)信息���。根據(jù)之前(以貝葉斯網(wǎng)絡(luò)為例的)PGM學(xué)習(xí)��,讀者應(yīng)該可以看懂改圖所要展示的信息�����。例如���,標(biāo)記為 1 的圓圈表示的是當(dāng)前股市正處于牛市�,由此出發(fā)引出一條指向自身���,權(quán)值為0.6的箭頭�,這表示股市(下一時(shí)刻)繼續(xù)為牛市的概率為0.6��;由標(biāo)記為 1 的圓圈引出的一條指向標(biāo)記為 2 的圓圈的箭頭����,其權(quán)值為0.2��,這表示股市(下一時(shí)刻)轉(zhuǎn)入熊市的概率是0.2�;最后,由標(biāo)記為 1 的圓圈引出的一條指向標(biāo)記為 3 的圓圈的箭頭���,其權(quán)值為0.2��,這表示股市(下一時(shí)刻)保持不變的概率是0.2���。顯然,從同一狀態(tài)引出的所有概率之和必須等于1����。

所以馬爾科夫模型中的各個(gè)箭頭代表的就是狀態(tài)之間相互轉(zhuǎn)化的概率���。而且,通常我們會(huì)把馬爾科夫模型中所有的轉(zhuǎn)移概率寫成一個(gè)矩陣的形式���,例如針對本題而已�����,則有

如果馬爾科夫模型中有 k 個(gè)狀態(tài)�����,那么對應(yīng)的狀態(tài)轉(zhuǎn)移矩陣的大小就是 k×k�。其中第 m 行����,第 n 列所給出的值就是 P(xt=n|xt?1=m)。也就給定狀態(tài) m 的情況下�����,下一時(shí)刻轉(zhuǎn)換到狀態(tài) n 的概率�。例如,第2行,第1列的值為 0.5��,它的意思就是如果當(dāng)前狀態(tài)是標(biāo)記為 2 的圓圈(熊市)�����,那么下一時(shí)刻轉(zhuǎn)向標(biāo)記為 1 的圓圈(牛市)的概率是 0.5����。而且,矩陣中��,每一行的所有值之和必須等于1��。

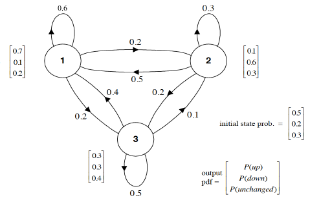

至此�,我們已經(jīng)知道可以用一個(gè)矩陣 A 來代表 P(xt|xt?1)����,那又該如何表示 P(yt|xt) 呢?當(dāng)然�,由于P(yt|xt) 可能是連續(xù)的,也可能是離散的���,所以不能一言以蔽之����。為了簡化,我們當(dāng)前先僅考慮離散的情況�。當(dāng)引入 P(yt|xt) 之后,我們才真正得到了一個(gè)隱馬爾科夫模型����,上面我們所說的標(biāo)記為1、2 和 3 的(分別代表牛市��、熊市和平穩(wěn))三個(gè)狀態(tài)現(xiàn)在就變成了隱狀態(tài)����。當(dāng)隱狀態(tài)給定后,股市的表現(xiàn)可能有 l=3 種情況��,即當(dāng)前股市只能處于“上漲”���,“下跌”��,或者“不變”三種狀態(tài)之一����。完整的HMM如下圖所示���。

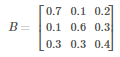

易知��,(當(dāng)測量概率是離散的情況下)�,HMM中的P(yt|xt) 也可以用一個(gè)矩陣 B 來表示。并且B 的大小是 k×l�。對于當(dāng)前這個(gè)例子而言,我們有

其中第 1 行����,第 1 列,就表示 P(yt=1 | xt=1) ���,也就是我們已知當(dāng)前正處于牛市�,股票上升的概率為0.7����; 同理�����,第 1 行��,第 2 列���,就表示 P(yt=2 | xt=1) ��,也就是我們已知當(dāng)前正處于牛市���,股票下跌的概率為0.1�����。

再次強(qiáng)調(diào)��,只有當(dāng)測量概率是離散的情況下���,我們才能用一個(gè)矩陣來表示P(yt|xt) 。對于連續(xù)的情況�����,比如我們認(rèn)為觀測變量的取值符合高斯分布���,也即是概率 P(yt|xt) 的分布符合高斯分布����,那么應(yīng)該有多少個(gè)高斯分布呢���?顯然有多少個(gè)隱狀態(tài)(例如 k 個(gè))���,就應(yīng)該有多少個(gè)高斯分布���。那么矩陣 B 就應(yīng)該變成了由 k 個(gè)高斯分布的參數(shù),即 σ1,μ1,σ2,μ2,?,σk,μk��,組成的一個(gè)集合��。

之前的文章里我們談過�����,人類學(xué)習(xí)的任務(wù)是從資料中獲得知識(shí)��,而機(jī)器學(xué)習(xí)的任務(wù)是讓計(jì)算機(jī)從數(shù)據(jù)中獲得模型�����。那模型又是什么呢�?回想一下機(jī)器學(xué)習(xí)中比較基礎(chǔ)的線性回歸模型 y=∑iwixi��,我們最終是希望計(jì)算機(jī)能夠從已有的數(shù)據(jù)中或者一組最合適的參數(shù) wi����,因?yàn)橐坏?nbsp;wi 被確定�,那么線性回歸的模型也就確定了����。同樣,面對HMM��,我們最終的目的也是要獲得能夠用來確定(數(shù)學(xué))模型的各個(gè)參數(shù)�����。通過前面的討論��,我們也知道了定義一個(gè)HMM����,應(yīng)該包括矩陣 A和 矩陣 B (如果測量概率是離散情況的話),那只有這些參數(shù)能夠足以定義個(gè)HMM呢�����?

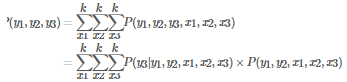

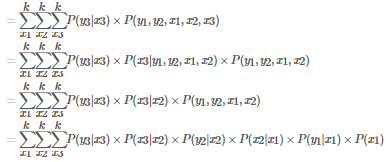

要回答這個(gè)問題����,我們不妨來思考一下這樣一個(gè)問題��。假如我們現(xiàn)在已經(jīng)得到了 矩陣 A 和 矩陣 B �����,那么我們能否求出下面這個(gè)序列的概率 P(y1=上漲,y2=上漲,y3=下跌)�����。注意對于這樣一個(gè)序列���,我們并不知道隱狀態(tài)的情況,所以采用貝葉斯網(wǎng)絡(luò)中曾經(jīng)用過的方法�����,設(shè)法把隱狀態(tài)加進(jìn)去��,在通過積分的方法將未知的隱狀態(tài)積分積掉�。于是有

這里就可以運(yùn)用馬爾科夫假設(shè)進(jìn)行簡化,所以上式就變成了

到這里��,我們就很容易發(fā)現(xiàn)�����,上面這個(gè)式子中�,還有一個(gè)未知量,那就是PGM的初始狀態(tài)�����,我們將其記為 π �����。

于是我們知道��,要確定一個(gè)HMM模型�,我們需要知道三個(gè)參數(shù),我們將其記作 λ(A, B, π)�����。

CDA數(shù)據(jù)分析師考試相關(guān)入口一覽(建議收藏):

? 想報(bào)名CDA認(rèn)證考試��,點(diǎn)擊>>>

“CDA報(bào)名”

了解CDA考試詳情�;

? 想學(xué)習(xí)CDA考試教材,點(diǎn)擊>>> “CDA教材” 了解CDA考試詳情�;

? 想加入CDA考試題庫,點(diǎn)擊>>> “CDA題庫” 了解CDA考試詳情����;

? 想了解CDA考試含金量�,點(diǎn)擊>>> “CDA含金量” 了解CDA考試詳情���;

京公網(wǎng)安備 11010802034615號(hào)

經(jīng)營許可證編號(hào):京B2-20210330

京公網(wǎng)安備 11010802034615號(hào)

經(jīng)營許可證編號(hào):京B2-20210330