電商社交數(shù)據(jù)在大數(shù)據(jù)風控的應用實踐

隨著普惠金融業(yè)務的深入,以及消費金融業(yè)務競爭的白熱化���,針對信用白戶的風控顯得尤為重要�。如何面向信用白戶進行快速有效的信用評級�����,臥龍大數(shù)據(jù)根據(jù)自己的實踐經(jīng)驗�����,就電商�����、社交數(shù)據(jù)在風控上的應用價值與大家進行一些分享�。

電商社交數(shù)據(jù)的數(shù)據(jù)覆蓋度

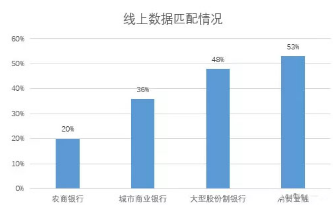

臥龍和眾多不同類型金融機構進行了數(shù)據(jù)匹配測試,下圖為各類金融機構的互聯(lián)網(wǎng)行為數(shù)據(jù)整體匹配情況����。

可以看出:

傳統(tǒng)的農(nóng)商行主要面對線下人群,線上數(shù)據(jù)的匹配率很低,要利用電商社交數(shù)據(jù)做信用評估基本不可行�,利用大數(shù)據(jù)引流獲客倒是一個值得關注的方向;

對于大型股份制銀行以及消費金融公司特別是網(wǎng)貸平臺,數(shù)據(jù)匹配率可以達到50%及以上�����,具有較大的大數(shù)據(jù)風控分析潛力�����。

電商社交數(shù)據(jù)的反欺詐應用

基于電商和社交數(shù)據(jù)���,我們依照傳統(tǒng)的反欺詐和信用評估兩個方向進行分析體系構建��,也得到了一些很有意思的分析結論:

(1) 電商數(shù)據(jù)反欺詐

總所周知����,在某寶平臺��,上至豪宅別墅下至鐵釘牙簽�����,尤其是各種線下服務�����,除了吸毒犯罪����,幾乎沒有不能賣的,正是這種特性給了我們很大的分析空間����。

下面是我們獲取到的一批典型案例:

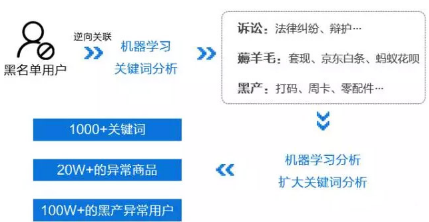

根據(jù)我們對一批用戶的互聯(lián)網(wǎng)行為特征進行跟蹤,發(fā)現(xiàn)了一些很有趣的特征�����。建模分析過程如圖所示:

對于其中發(fā)現(xiàn)的一批關鍵詞����,我們進行term weight分析,聚類如下圖所示所示:

經(jīng)過對近十萬逾期和欺詐用戶的百萬條互聯(lián)網(wǎng)行為記錄進行分析,按關鍵詞不同可以分為三個客群:

1�����、老賴客群:

典型的諸如讓銀行頭疼的老賴�����、資產(chǎn)糾紛用戶會關聯(lián)到法律糾紛等關鍵詞;

2�����、多頭借貸:

這些用戶會關聯(lián)到新口子�、套現(xiàn)、京東白條���、螞蟻花唄、蘇寧金融等關鍵詞 ,通過薅羊毛的手法走各種新平臺,拆東墻補西墻;

3�、黑產(chǎn)中介:

這些用戶則會關聯(lián)到周卡����、零配件設備號等關鍵詞。從黑產(chǎn)中介的跟蹤情況看��,當前黑產(chǎn)已經(jīng)形成一條極度隱蔽而且設備高度自動化的產(chǎn)業(yè)鏈。

利用這批關鍵詞���,結合業(yè)務知識以及機器學習算法挖掘���,我們找到上千個異常關鍵詞,幾十萬量級的黑產(chǎn)商品����,并通過商品關聯(lián)到百萬量級異常用戶。同時我們發(fā)現(xiàn)����,某寶也在極力打壓黑產(chǎn)異常商品,我們分析的商品�����,部分在某寶上面會不定時消失�,所以這批異常數(shù)據(jù)基本屬于臥龍所獨有。

這批數(shù)據(jù)通過分析發(fā)現(xiàn)很多并不在傳統(tǒng)的多頭借貸����、網(wǎng)貸黑名單數(shù)據(jù)庫當中,可以作為黑名單庫的一個補充�,同時在幾家合作公司測試也得到良好反饋�����。

(2)社交數(shù)據(jù)反欺詐

社交領域數(shù)據(jù)是另外一個比較有趣的話題�����,除了直接關注貸款類����、涉黑類話題的用戶�,我們通過圖數(shù)據(jù)庫�、PageRank算法等社交分析工具找到一批刷單刷帖用戶。

具體過程如下:

這中間最有意思的就是號碼的重疊度��,現(xiàn)有公布的的黑產(chǎn)名單與我們分析的社交刷單刷帖灰名單用戶有極大的重疊度�,結論就是:物盡其用!實名制的普及帶來的是號碼資源稀缺,最大化價值利用是黑產(chǎn)平臺的主要特點��,這也給我們基于大數(shù)據(jù)的反欺詐提供了線索�。

電商社交數(shù)據(jù)在風控建模的應用

信用評估一直是金融領域的重中之重。在介紹臥龍電商和社交數(shù)據(jù)的信用評估領域應用時��,先普及幾個基本知識����。

(1) 模型評估維度

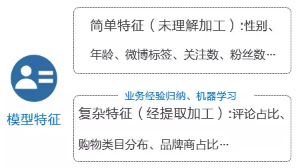

(2) 模型特征

業(yè)務經(jīng)驗法的例子包括根據(jù)品牌商品占比����、主動評論占比�����、用戶購物類目的分布占比情況等特征進行分析�。一般購物類目分布越廣,說明這個用戶線上消費越強�,刷單用戶的可能性也就越低。

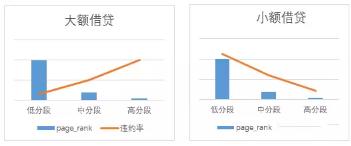

機器學習法的經(jīng)典案例就是使用PageRank計算微博用戶的影響力��,一般PageRank值越大�����,影響力越高�����,用戶失信的可能性也就越小��。另外比如使用標簽擴散法,通過黑名單庫計算相應的用戶灰名單概率權重特征���。這些特征IV值(即Information Value���,信息價值)一般都在0.1以上。下圖為PageRank分段值在大額借貸和小額借貸中違約率中的關系����。

PageRank得分不是越高風險越小,還需要根據(jù)其貸款產(chǎn)品進行區(qū)分�����,大額貸款(5萬以上)�����,越是高分用戶���,逾期違約可能性越大;小額貸款(5萬及以下)則剛好相反。

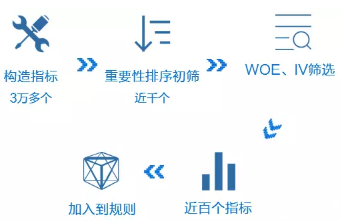

通過業(yè)務經(jīng)驗以及機器學習方法�����,考慮購物品類的情況下�����,我們總共構造了3萬多個指標,下圖為我們篩選指標的一般流程:

下圖為特征在樣本中的空置率表現(xiàn)����。可以看出很大一部分特征都有缺失�,這是互聯(lián)網(wǎng)數(shù)據(jù)的一大特點,也是目前最大的挑戰(zhàn)�����。我們通過一定的閾值過濾掉部分特別稀疏的特征��。

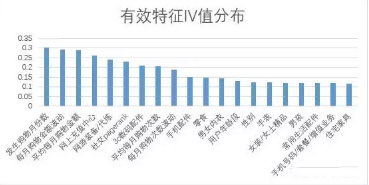

下圖為我們挑選的50個特征IV值分布情況�。相比銀行信用卡等特征會偏弱一點(我們測試基于銀行信用卡流水構造的特征�����,通常IV值能到0.4左右)��,但也是不可多得的良好特征變量�����。

在有效特征中數(shù)碼配件、手機配件��、零食����、男女內(nèi)衣類目等類目特征IV值較高。這種不對外顯露的類目�����,能很好的區(qū)分一個人的消費水平��。

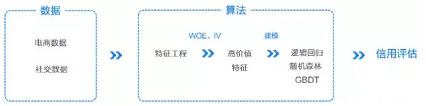

(3)模型算法

傳統(tǒng)的評分卡一般采用邏輯回歸���,因為這類模型可解釋性強���,便于溝通交流以及上級部門的監(jiān)管�����。但我們采用的是可解釋性雖然一般���,但性能更強��、效果更好的決策樹模型���。

模型架構圖:

KS值:

通過電商以及社交數(shù)據(jù)�,模型的KS值達到0.28����,再加上傳統(tǒng)貸款的申請表里的用戶基本信息、資產(chǎn)信息授權信息��,最終的建模KS效果達到0.36�。

總結

1.電商社交數(shù)據(jù)適合線上行為活躍的群體,尤其是適合有場景用戶����,比如3C數(shù)碼、醫(yī)美��、教育等消費分期領域�。對線上行為特別稀疏的傳統(tǒng)的線下人群,要利用電商社交數(shù)據(jù)做征信評估基本不可行�。

2.特征不是越多越好,低值的特征多了反而降低模型整體的效果��。并且特征越多,模型的可解釋性分析困難越大���,所以優(yōu)質(zhì)特征的篩選必不可少�。

3.電商和社交數(shù)據(jù)用來做信用評估建模的效果不錯����,但是達不到直接使用的效果,因此電商和社交數(shù)據(jù)需要和其他數(shù)據(jù)配合使用����,才能發(fā)揮最大的價值。

4.電商和社交數(shù)據(jù)在反欺詐領域的應用來得比信用評估更直接�。臥龍識別出的異常購物記錄和敏感行為用戶壞賬率比正常客戶要高4.7倍���。

CDA數(shù)據(jù)分析師考試相關入口一覽(建議收藏):

? 想報名CDA認證考試�,點擊>>>

“CDA報名”

了解CDA考試詳情�����;

? 想學習CDA考試教材���,點擊>>> “CDA教材” 了解CDA考試詳情�;

? 想加入CDA考試題庫�����,點擊>>> “CDA題庫” 了解CDA考試詳情�����;

? 想了解CDA考試含金量���,點擊>>> “CDA含金量” 了解CDA考試詳情�;

京公網(wǎng)安備 11010802034615號

經(jīng)營許可證編號:京B2-20210330

京公網(wǎng)安備 11010802034615號

經(jīng)營許可證編號:京B2-20210330