如何進(jìn)行實(shí)用行業(yè)研究與行業(yè)分析

老規(guī)矩,來個(gè)圖文并茂基于歐洲某行的分析方法�����。寫之前需要說明:不同機(jī)構(gòu)不同方法�����,有時(shí)候區(qū)別可以很大(買方或賣方),同一個(gè)機(jī)構(gòu)不同部門都有可能有不同的方法(equity或credit����,對(duì)內(nèi)的或?qū)ν獾?����。同時(shí)���,行業(yè)分析本身比較復(fù)雜,一兩句不好說清楚����。

這里我從銀行的角度來簡(jiǎn)單介紹其中一種:這個(gè)框架和邏輯適用于大部分行業(yè)的基本分析���,基于從業(yè)經(jīng)歷,非教科書���。有時(shí)間會(huì)逐步更新�����,盡量多加點(diǎn)干貨����。

PS:個(gè)人感受,如果想很懂這個(gè)行業(yè)��,最好與這個(gè)行業(yè)的從業(yè)者�,金融類長(zhǎng)期跟進(jìn)這個(gè)行業(yè)的人(比如一直跟進(jìn)某些行業(yè)的客戶經(jīng)理或者信貸部門的credit officer),或?qū)W瞿承┬袠I(yè)研究的人多聊聊��。他們有時(shí)候一句話勝讀十年書����,可以讓你的行研報(bào)告很出彩,也有很多獨(dú)特的經(jīng)歷看書是永遠(yuǎn)找不到的。

進(jìn)入正題����。首先���,我們要清楚大方向:

1. 一個(gè)行業(yè)中長(zhǎng)期來看會(huì)往哪個(gè)方向走(forward-looking)

比如金屬采礦行業(yè):鋁:國(guó)外市場(chǎng)供需慢慢平衡��,國(guó)內(nèi)大部分區(qū)域繼續(xù)供應(yīng)過剩����,價(jià)格影響;銅:中期來看供應(yīng)過剩,對(duì)于部分效率低的采礦企業(yè)��,價(jià)格或低于cash cost

2. 識(shí)別出這個(gè)行業(yè)的關(guān)鍵風(fēng)險(xiǎn)和成功的驅(qū)動(dòng)因素:

比如礦企:市場(chǎng)價(jià)格風(fēng)險(xiǎn)����,成本風(fēng)險(xiǎn)���,對(duì)沖風(fēng)險(xiǎn)����,高資本支出(high CapEx/ cost overrun),政治風(fēng)險(xiǎn)���,流動(dòng)性風(fēng)險(xiǎn)等

再比如石油與天然氣:政治風(fēng)險(xiǎn)�,泄露風(fēng)險(xiǎn)���,變差的fiscal terms,大宗商品價(jià)格波動(dòng)性����,特殊事件,環(huán)保���,項(xiàng)目風(fēng)險(xiǎn)(油砂���,深水),高度資本密集性和周期性等

3. 這個(gè)行業(yè)成功的企業(yè)和失敗的企業(yè)大概都有哪些�����,為什么?

完全不想大方向,說明態(tài)度有問題��。還有一點(diǎn)就是見過一些銀行的初級(jí)分析師,連某些行業(yè)上下游都沒分清楚呢就開始動(dòng)筆分析了(某些大宗商品行業(yè))�����,搞笑么?多少想一想�����,了解一下這個(gè)行業(yè)的大概情況���,起碼搞清楚是驢還是馬���,然后再著手寫報(bào)告�����。

行業(yè)分析基本的框架主要有四點(diǎn)組成(強(qiáng)調(diào)���,是分析框架�����,不是寫報(bào)告的順序):

-

經(jīng)濟(jì)周期與信貸周期(宏觀角度)

-

商業(yè)風(fēng)險(xiǎn) (個(gè)體企業(yè)與宏觀的結(jié)合)

-

價(jià)值與驅(qū)動(dòng)因素(更好的了解這個(gè)行業(yè))

-

現(xiàn)金流創(chuàng)造(Cash Flow Generation)的驅(qū)動(dòng)因素與重要性(對(duì)銀行來說很重要)

######1. 經(jīng)濟(jì)周期與信貸周期######

######1.1 經(jīng)濟(jì)周期######

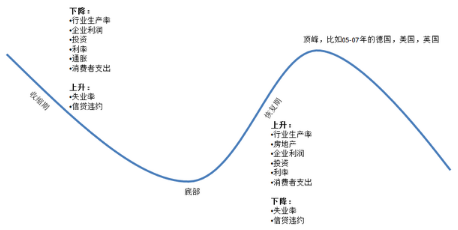

經(jīng)濟(jì)周期是自然的經(jīng)濟(jì)波動(dòng)����,表現(xiàn)為經(jīng)濟(jì)的擴(kuò)張與收縮�。根據(jù)一些關(guān)鍵指標(biāo)可以分析出目前處于經(jīng)濟(jì)周期的哪個(gè)階段����,見下圖:

結(jié)合行業(yè)��,我們主要?jiǎng)澐譃閮深悾?/span>

Non-Cyclical 非周期性行業(yè)(平時(shí)生活必須的 – Necessity):如電力(沒電看不了電視)����,供水(沒水沖不了廁所),F(xiàn)MCG(快消)類等

Cyclical 周期性行業(yè)(不是平時(shí)生活必須的 – Discretionary):這種行業(yè)波動(dòng)性較強(qiáng)��,與經(jīng)濟(jì)周期的相關(guān)性高����,當(dāng)整體周期處于上升階段的時(shí)候,這個(gè)行業(yè)往往發(fā)展的比較好���,如汽車(沒奔馳可以開夏利�,沒夏利可以騎自行車)��,旅游(不出遠(yuǎn)門可以去家旁邊的街心公園),高端時(shí)裝(這輩子沒穿過就)�����,航空(與旅游等行業(yè)相關(guān))等����。

周期性行業(yè)又可以細(xì)分為兩類,主要取決于這個(gè)行業(yè)被周期影響的時(shí)間點(diǎn)(早或晚):

早期的:如汽車����,房地產(chǎn)(經(jīng)濟(jì)的波動(dòng)或拐點(diǎn)會(huì)比較快的影響到這些行業(yè))

晚期的:如技術(shù)

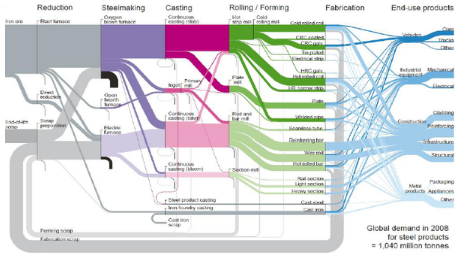

值得一提的是,行業(yè)又是通過產(chǎn)業(yè)鏈相互連接的�,如下圖展示的鋼鐵(高度周期性行業(yè)):

關(guān)于這方面的”課本”,推薦一本標(biāo)準(zhǔn)普爾(S&P)出的書(企業(yè)信用分析基礎(chǔ)):Fundamentals of Corporate Credit Analysis

######1.2 信貸周期######

信貸周期與經(jīng)濟(jì)周期類似�,主要分兩個(gè)階段:

增長(zhǎng)階段:表現(xiàn)為利率低,貸款條件比較靈活自由等(e.g. 個(gè)人或企業(yè)容易從銀行借錢)

收縮階段:上升的利率����,貸款條件嚴(yán)苛等(銀行翻臉不認(rèn)人了)

收縮階段往往持續(xù)到商業(yè)信心開始恢復(fù),金融機(jī)構(gòu)對(duì)經(jīng)濟(jì)增長(zhǎng)前景重回樂觀�。

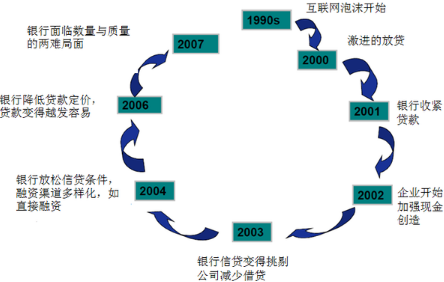

放一個(gè)近些年信貸周期的圖例來說明(1990-2007危機(jī)前):

看了大方向,下面分析行業(yè)與企業(yè)�����。題外話:我一直覺得搞行業(yè)研究不容易��,因?yàn)椴还庑枰獙?duì)宏觀經(jīng)濟(jì)有一定了解��,最好還要能看懂大部分的公司財(cái)務(wù)等���。這是一個(gè)相當(dāng)?shù)闹R(shí)與經(jīng)驗(yàn)積累的過程�。而且��,很多大型銀行內(nèi)部做行業(yè)研究或組合管理的人有時(shí)候還要對(duì)自己銀行的產(chǎn)品組合��,整體風(fēng)險(xiǎn)胃口有了解���,將這些維度都聯(lián)系在一起,是挺有挑戰(zhàn)性的工作����。

######2. 商業(yè)風(fēng)險(xiǎn)######

商業(yè)風(fēng)險(xiǎn)主要指的是企業(yè)因?yàn)椴淮_定性導(dǎo)致的利潤(rùn)減少甚至虧損的風(fēng)險(xiǎn),如:

-

對(duì)客戶的依賴度(想想造船公司����,或者一些客戶很少很集中的行業(yè))

-

供應(yīng)商提價(jià)

-

項(xiàng)目執(zhí)行可能遇到的風(fēng)險(xiǎn)(比如建筑行業(yè))

-

價(jià)格戰(zhàn)

-

消費(fèi)者品味變化等等

個(gè)人覺得����,這一塊主要是基于對(duì)個(gè)體企業(yè)的分析與理解�����,轉(zhuǎn)為對(duì)宏觀行業(yè)的分析與總結(jié)(我覺得做行業(yè)分析的人最好也有一定的企業(yè)財(cái)務(wù)等分析的基礎(chǔ))����。可以參看我的另一篇文章�,里面談到了比較具體的企業(yè)信用分析方法:AlphaGo 的數(shù)據(jù)算法,能否用來分析銀行信貸企業(yè)的各項(xiàng)數(shù)據(jù)�,然后得出關(guān)鍵指標(biāo)和權(quán)重? – 錢糧胡同的回答。

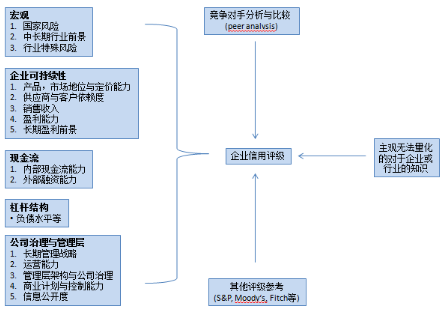

用圖來總結(jié)的話����,大致如下:

這里有兩個(gè)小建議:

1:因?yàn)轭}主問的是初入金融行業(yè),所以我推薦可以去參考一些企業(yè)或銀行的債權(quán)募集說明書看一看���,里面的基本分析和框架可以借鑒���,有價(jià)值。

2:還有就是,個(gè)人經(jīng)驗(yàn)���,不要拿來就用各行業(yè)高度概括的數(shù)據(jù)(aggregate data)分析行業(yè)的財(cái)務(wù)等指標(biāo)��,土方法是自己親自做幾個(gè)同行業(yè)企業(yè)的財(cái)務(wù)分析(自己選幾個(gè)同行業(yè)的公司,上市的發(fā)債的都可以�����,網(wǎng)上下年報(bào)或?qū)徲?jì)報(bào)告)�,做著做著對(duì)這個(gè)行業(yè)的感覺就來了(peer comparison的思路)。有時(shí)候一份好的審計(jì)報(bào)告或年報(bào)�����,可以學(xué)到不少這個(gè)行業(yè)的干貨��。

######3. 價(jià)值與驅(qū)動(dòng)因素######

識(shí)別行業(yè)的價(jià)值與驅(qū)動(dòng)因素���,更好的了解行業(yè)���。一般可以從價(jià)值鏈的角度分析:

價(jià)值鏈不同環(huán)節(jié)的重要性和整合性因行業(yè)不同而不同。驅(qū)動(dòng)因素的識(shí)別主要去看哪一個(gè)環(huán)節(jié)對(duì)于這個(gè)行業(yè)的利潤(rùn)增長(zhǎng)有最大的影響�。如奢侈品類時(shí)裝的驅(qū)動(dòng)因素包括:可支配收入及品牌(營(yíng)銷);一般類時(shí)裝品牌的驅(qū)動(dòng)因素則集中于成本控制與效率(供應(yīng)鏈管理,存貨管理,分銷渠道等)����。再比如礦企,自有礦藏是否充裕��,質(zhì)量如何等等��。

這一塊我不是行家���,不班門弄斧了���,建議多與這個(gè)行業(yè)的參與者交流。

需要說明的是:這里我們談到的企業(yè)價(jià)值對(duì)于權(quán)益類來說很重要�,對(duì)于信貸來說現(xiàn)金流更重要。

######4. 現(xiàn)金流驅(qū)動(dòng)因素與重要性######

現(xiàn)金流這塊主要是從銀行角度看的��。影響現(xiàn)金流的因素取決于行業(yè)的特征�,如應(yīng)付和應(yīng)收賬款類驅(qū)動(dòng)因素是由行業(yè)特征和運(yùn)營(yíng)方式等決定的,如:

有強(qiáng)勢(shì)地位的企業(yè):長(zhǎng)期且寬松的支付條款�,導(dǎo)致大規(guī)模的應(yīng)付帳款,現(xiàn)金流或變好

某些細(xì)分行業(yè):Daewoo(大宇造船)�,周期長(zhǎng),客戶少�,導(dǎo)致客戶支付條款苛刻,應(yīng)收高,現(xiàn)金流或變差

其他影響現(xiàn)金流的因素還包括:存貨�����,資本支出 (CapEx)�,SG&A費(fèi)用,預(yù)收預(yù)付款等����。

這些都需要具體行業(yè)具體分析����,不能一概而論。舉個(gè)簡(jiǎn)單的例子就是:同樣都是現(xiàn)金流����,大宗商品貿(mào)易公司(Commodity Trader)的現(xiàn)金流(銀行更多的用作sanity check)與一個(gè)傳統(tǒng)制造業(yè)企業(yè)的現(xiàn)金流是沒有可比性的。

考慮了上面的因素后���,一個(gè)簡(jiǎn)單的行業(yè)分析報(bào)告包括(這次不是框架了�,是寫報(bào)告的順序):

當(dāng)前的經(jīng)濟(jì)與行業(yè)發(fā)展:包括一些與行業(yè)關(guān)系較大的經(jīng)濟(jì)指標(biāo)變動(dòng)�,相關(guān)法律法規(guī)的變化等����,宏觀角度

行業(yè)前景與趨勢(shì):可以分各個(gè)子行業(yè)來分析一些供需指標(biāo),利潤(rùn)邊際,市場(chǎng)份額等����,比如汽車類的話可以分Light Vehicles, Trucks, Auto Suppliers and Tyres來逐一分析

財(cái)務(wù)特征:行業(yè)整體利潤(rùn)率�����,資產(chǎn)負(fù)債表的穩(wěn)健度����,重點(diǎn)企業(yè)的股價(jià)與債券情況(如maturity)����,外部評(píng)級(jí)(三大和中國(guó)本土的),對(duì)應(yīng)的CDS(信用違約互換)走勢(shì)(如果有的話)�,近期行業(yè)收并購(gòu)的情況���,ABS(比如汽車行業(yè)的次級(jí)資產(chǎn)支持證券��,這塊目前發(fā)行最大的應(yīng)該是福特汽車)等等。

行業(yè)特征:根據(jù)子分類�,比如石油行業(yè)分整合型(IOM)��,國(guó)家型(NOC)����,獨(dú)立(E&P),冶煉與分銷(R&M)及服務(wù)(OFS)等,可以有個(gè)大概的風(fēng)險(xiǎn)收益評(píng)估��。

總之�,行業(yè)分析復(fù)雜,一兩句話無法說全面����。這里僅提供分析的框架和思考的角度�����,之后有時(shí)間再更新����。

CDA數(shù)據(jù)分析師考試相關(guān)入口一覽(建議收藏):

? 想報(bào)名CDA認(rèn)證考試�����,點(diǎn)擊>>>

“CDA報(bào)名”

了解CDA考試詳情�;

? 想學(xué)習(xí)CDA考試教材,點(diǎn)擊>>> “CDA教材” 了解CDA考試詳情�;

? 想加入CDA考試題庫���,點(diǎn)擊>>> “CDA題庫” 了解CDA考試詳情�����;

? 想了解CDA考試含金量����,點(diǎn)擊>>> “CDA含金量” 了解CDA考試詳情;

京公網(wǎng)安備 11010802034615號(hào)

經(jīng)營(yíng)許可證編號(hào):京B2-20210330

京公網(wǎng)安備 11010802034615號(hào)

經(jīng)營(yíng)許可證編號(hào):京B2-20210330