區(qū)塊鏈如何重構(gòu)銀行�、證券、保險�、基金等行業(yè)

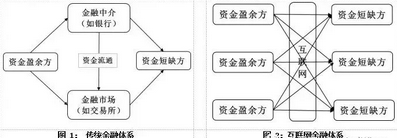

金融的本質(zhì)是資金的融通,實現(xiàn)資金盈余����、短缺方的價值平衡����。傳統(tǒng)金融體系基于中介機(jī)構(gòu)、金融市場幫助資金供求方進(jìn)行價值轉(zhuǎn)移�����,目的是緩解雙方的信息不對稱�����,但是沒有從根本上解決問題�。

傳統(tǒng)金融機(jī)構(gòu)如銀行、證券�����、保險公司發(fā)展至今,體量龐大��、模式固化�、中心化程度極高,導(dǎo)致各個機(jī)構(gòu)間形成信息壁壘��,溝通效率降低�����、成本大幅提高�����。第一次數(shù)字革命帶來的信息互聯(lián)網(wǎng)催生出新興的互聯(lián)網(wǎng)金融體系����,致力于拓寬資金的流通渠道,實現(xiàn)供求方的點對點交流�。

目前成熟的信息互聯(lián)網(wǎng)僅僅實現(xiàn)了信息的數(shù)字化傳遞,而區(qū)塊鏈基于其去中心化��、不可篡改�����、公開透明、保護(hù)隱私等特性可以構(gòu)建起價值數(shù)字化傳遞的價值互聯(lián)網(wǎng)�����,引領(lǐng)第二次數(shù)字革命��,翻開互聯(lián)網(wǎng)金融的新篇章���。

一�、互聯(lián)網(wǎng)金融與區(qū)塊鏈技術(shù)的碰撞

1.傳統(tǒng)金融轉(zhuǎn)型的嘗試-互聯(lián)網(wǎng)金融

互聯(lián)網(wǎng)金融在前50年的信息革命中應(yīng)運而生���,將互聯(lián)網(wǎng)思維運用于傳統(tǒng)金融行業(yè),簡化體系結(jié)構(gòu)�����,從而提高效率��、節(jié)省成本���?���;ヂ?lián)網(wǎng)思維的關(guān)鍵特點是以用戶體驗為導(dǎo)向,致力于滿足用戶需求���。傳統(tǒng)金融與互聯(lián)網(wǎng)金融的基本用戶需求相同�,主要可以分為投資�、融資與支付。投資滿足了資金盈余方獲得經(jīng)濟(jì)收益的需求��,融資滿足了資金短缺方籌集資金的需求�,支付滿足了廣義上資金流通的需求,投資�、融資與支付的結(jié)合形成了金融產(chǎn)業(yè)鏈的閉環(huán)。

金融中的投融資活動可以被分為直接融資與間接融資���,直接融資指的是資金供給和需求方直接當(dāng)面以債券����、股票等主要形式完成融資過程����;間接融資指的是雙方不直接碰面,而通過金融機(jī)構(gòu)例如銀行為媒介完成融資過程��。直接融資一般通過金融市場進(jìn)行���,常見的金融市場是各類交易所例如股票�、期貨交易所。

間接融資需要第三方的可信中介機(jī)構(gòu)�,傳統(tǒng)的金融機(jī)構(gòu)例如銀行、證券��、保險公司在投融資活動中扮演著金融中介的角色�,承擔(dān)信息處理、風(fēng)險評估的職能����。大型上市公司由于法律法規(guī)要求,需要公開披露各類信息包括資產(chǎn)��、運營�、業(yè)績情況��,信用風(fēng)險較低���,相應(yīng)融資難度較小�。但是大部分中小型企業(yè)包括初創(chuàng)企業(yè)沒有披露信息的義務(wù)�����,融資往往需要繁瑣的盡職調(diào)查,周期長����、難度高,成本巨大���。同樣個人的投融資需求由于此類問題����,通常也需要經(jīng)過復(fù)雜的調(diào)查驗證��,尤其是涉及金額較大的情況�,用戶體驗很差。

本質(zhì)上這是因為資金供求雙方的信息不對稱�,特別是資金需求方的信息不透明,信用不能保障�����。信息不對稱主要體現(xiàn)在完整度和時間差兩方面?,F(xiàn)階段的互聯(lián)網(wǎng)實現(xiàn)了信息的數(shù)字化傳遞,拓寬了信息傳遞渠道�����,基本解決了信息傳遞的時間差,但沒有徹底解決信息的完整度問題����。

2.互聯(lián)網(wǎng)金融的發(fā)展需要相應(yīng)技術(shù)的支撐

金融的發(fā)展與科學(xué)技術(shù)的革新相輔相成,歷次工業(yè)革命的前后都伴隨著較大的金融革命����。最早在17世紀(jì)末,英國建立了初步的中央銀行和商業(yè)銀行體系�����,為第一次工業(yè)革命的推進(jìn)提供了資本動力��。19世紀(jì)60年代��,歐美國家開始了第二次工業(yè)革命��,隨后在20世紀(jì)初的美國����,銀行資本與工業(yè)資本高度集中�����,成熟的投資銀行體系逐步被構(gòu)建,形成了摩根�����、洛克菲勒等大型財團(tuán)���,支持美國在第二次工業(yè)革命后成為頭號強(qiáng)國��。20世紀(jì)四五十年代�����,電子計算機(jī)����、生物工程�����、航天技術(shù)等科技的發(fā)展標(biāo)志著第三次科技革命的到來��。同時期新興的風(fēng)險投資在歐美國家萌芽�����,在其后的幾十年間推動著信息技術(shù)革命進(jìn)程,幫助美國穩(wěn)固了世界地位�。

我們認(rèn)為互聯(lián)網(wǎng)技術(shù)的誕生到普及引領(lǐng)了第一次數(shù)字革命,互聯(lián)網(wǎng)金融依托成熟的信息互聯(lián)網(wǎng)��,于20世紀(jì)末興起���?��;ヂ?lián)網(wǎng)金融是數(shù)字時代的金融體系,發(fā)展程度類似18世紀(jì)的傳統(tǒng)金融����,目前僅僅改變了金融活動的表達(dá)方式和手段,例如電子商務(wù)����、移動支付,體系尚未成熟�����?;ヂ?lián)網(wǎng)金融的發(fā)展需要科技的進(jìn)步�����。區(qū)塊鏈的地位等同于蒸汽機(jī)、發(fā)電機(jī)����,是支撐第二次數(shù)字革命的主要技術(shù),同時也將對互聯(lián)網(wǎng)金融的發(fā)展產(chǎn)生深遠(yuǎn)影響��。

二�、區(qū)塊鏈在金融業(yè)中的具體價值

金融的本質(zhì)是融通資金,傳統(tǒng)金融機(jī)構(gòu)的主要功能是金融中介�,幫助資金供求方完成資金的統(tǒng)籌流轉(zhuǎn)?���;ヂ?lián)網(wǎng)金融希望利用互聯(lián)網(wǎng)構(gòu)建起價值流通網(wǎng)絡(luò),達(dá)到去中心化�����、去中介化的目的�,而區(qū)塊鏈?zhǔn)侵芜@一構(gòu)想落地的主要技術(shù)。

具體來說���,區(qū)塊鏈對金融業(yè)的影響有兩點:節(jié)省成本�、降低風(fēng)險。節(jié)省成本主要體現(xiàn)在各類金融活動步驟的精簡化���,降低風(fēng)險主要體現(xiàn)在基于區(qū)塊鏈的智能合約可以大幅降低交易雙方的信用風(fēng)險�����。我們認(rèn)為區(qū)塊鏈?zhǔn)紫葧绊懡鹑诨A(chǔ)設(shè)施建設(shè)�����。金融基礎(chǔ)設(shè)施是金融活動能夠穩(wěn)定進(jìn)行涉及到的硬件設(shè)施以及制度標(biāo)準(zhǔn)����,主要包括支付體系���、會計準(zhǔn)則�、征信體系���、反洗錢��、法律法規(guī)�、監(jiān)管制度等。區(qū)塊鏈技術(shù)對其影響體現(xiàn)在身份驗證����、資產(chǎn)數(shù)字化�、支付清算一體化、法規(guī)重構(gòu)四方面��。

區(qū)塊鏈對金融基礎(chǔ)設(shè)施的影響

(1)身份驗證

金融系統(tǒng)中的用戶身份認(rèn)證專業(yè)術(shù)語叫做KYC(Know

Your

Client)���,中文意思是了解你的客戶����,主要是為了合規(guī)�、反洗錢考慮。該審查程序包括:核實客戶基本身份信息����、交易的實際受益人身份、確認(rèn)客戶目前的業(yè)務(wù)及風(fēng)險狀況��,甚至需要調(diào)查交易資金來源���、客戶關(guān)聯(lián)方情況�。傳統(tǒng)金融機(jī)構(gòu)的KYC審查流程具有步驟繁瑣、耗時長的特點����,特別是對于需要長期合作的企業(yè)用戶,往往需要長時間的跟蹤盡職審查��?��;趨^(qū)塊鏈數(shù)據(jù)不可篡改�、保護(hù)隱私但又公開透明的特點構(gòu)建起的用戶身份認(rèn)證管理平臺�,可以實現(xiàn)用戶信息在可信成員中共享,簡化審查流程�。同時該平臺需要國家機(jī)關(guān)支持,通過政府機(jī)構(gòu)入駐或出臺相關(guān)法律法規(guī)來提升公信力�。

(2)資產(chǎn)數(shù)字化

資產(chǎn)價值數(shù)字化是形成價值互聯(lián)網(wǎng)的基礎(chǔ)。人們對于自有資產(chǎn)擁有所有權(quán)與使用權(quán)����。通過互聯(lián)網(wǎng)的普及應(yīng)用,銀行����、證券等傳統(tǒng)金融機(jī)構(gòu)基本完成了用戶資產(chǎn)信息的聯(lián)網(wǎng)化,推出了網(wǎng)上銀行��、網(wǎng)上營業(yè)廳等業(yè)務(wù),形成了完善的移動支付體系以及Uber���、共享單車等共享經(jīng)濟(jì)�,實現(xiàn)了資產(chǎn)使用權(quán)的數(shù)字化�。但是目前的資產(chǎn)數(shù)字化是中心化的,中心機(jī)構(gòu)總是存在有效輻射半徑�����,并且用戶會考慮其信用問題�。即使是阿里巴巴���,用戶也不會愿意將自己的全部資產(chǎn)以數(shù)字化形式儲存于其平臺之上�����。

中心化的資產(chǎn)數(shù)字化實現(xiàn)了其有效半徑內(nèi)的價值數(shù)字化傳輸�����,但是脫離有效邊界之后�����,多個中心機(jī)構(gòu)形成了價值孤島��,信息交流困難重重��?���;趨^(qū)塊鏈去中心化的特點構(gòu)建起的資產(chǎn)數(shù)字化平臺可以消除有效半徑,實現(xiàn)資產(chǎn)所有權(quán)的數(shù)字化�����,從而真正實現(xiàn)資產(chǎn)價值的自由流通����。

(3)支付清算一體化

支付清算體系包含支付、清算�、結(jié)算三個環(huán)節(jié),支付是消費者與商家之間的行為�����,結(jié)算是銀行與消費者�����、商家之間的行為,清算是各個銀行之間的行為���。消費者在商家完成網(wǎng)上付款僅僅是整個支付環(huán)節(jié)的開端�,從消費者線上支付到銀行結(jié)算最后到各個銀行間清算才形成整個支付環(huán)節(jié)的閉環(huán)��。中國的支付清算體系由央行主導(dǎo)��,包括大額實時支付系統(tǒng)�����、小額批量支付系統(tǒng)�、網(wǎng)上支付跨行清算系統(tǒng)等���,種類繁多��。

支付寶�����、微信的普及讓中國擁有了全球第一的移動支付普及率�,形成了繁榮的支付生態(tài)�����,但是并沒有惠及支付背后的清算系統(tǒng)。清算的目的是完成資金在各個中心支付機(jī)構(gòu)(銀行�、第三方機(jī)構(gòu))中流轉(zhuǎn),這種資金流轉(zhuǎn)的滯后處理會導(dǎo)致實時交易系統(tǒng)與對賬系統(tǒng)分離�,效率低下、耗時耗能��,尤其是涉及到跨境交易的情況��。

區(qū)塊鏈給出了這一問題的解決方案����。利用基于區(qū)塊鏈結(jié)構(gòu)的數(shù)字貨幣代表每次交易的發(fā)生金額,然后利用智能合約在每次交易完成時實時轉(zhuǎn)變數(shù)字貨幣的所有權(quán)�����,實現(xiàn)支付清算一體化����。基于這一構(gòu)想�����,央行的清算系統(tǒng)將無需存在,各類跨行轉(zhuǎn)賬�����、跨境匯款將不需要高昂的手續(xù)費�����,支付清算效率大大提升�。但是由于免去了滯后的結(jié)算、清算步驟����,對于交易環(huán)節(jié)的風(fēng)控就更加重要,畢竟智能合約是不可以人為逆轉(zhuǎn)的�����。

(4)法規(guī)重構(gòu)

這里說的法律法規(guī)一方面是對于各類金融活動的運作標(biāo)準(zhǔn)����、監(jiān)管制度�,另一方面也包括金融活動通用的會計準(zhǔn)則。金融業(yè)中的法規(guī)及會計準(zhǔn)則的制定本質(zhì)上是為了通過制度約束簡化金融交易過程,降低交易成本?,F(xiàn)在針對傳統(tǒng)金融體系的規(guī)章制度在未來的互聯(lián)網(wǎng)金融體系中將不再適用,這也是為何現(xiàn)在的虛擬幣眾籌(ICO)市場無監(jiān)管��、制度混亂的原因��。前文提及的資產(chǎn)數(shù)字化平臺��、用戶身份認(rèn)證管理平臺若要落地�����,必然需要國家出臺新的政策支持���,并且建立完善的法律體系����。我們認(rèn)為基于區(qū)塊鏈構(gòu)建的下一代互聯(lián)網(wǎng)金融體系將從現(xiàn)在的亂象叢生逐步走向標(biāo)準(zhǔn)化����、規(guī)范化,相關(guān)的法律體系�����、監(jiān)管制度會跟上技術(shù)發(fā)展的腳步。

三�、區(qū)塊鏈對傳統(tǒng)金融機(jī)構(gòu)的影響

金融基礎(chǔ)設(shè)施的重建進(jìn)而會影響各類金融業(yè)務(wù)的開展,對傳統(tǒng)金融機(jī)構(gòu)造成較大的沖擊���,但同時又會促進(jìn)其實現(xiàn)產(chǎn)業(yè)轉(zhuǎn)型�����,與新興的互聯(lián)網(wǎng)金融融合�����。接下來我們將分析區(qū)塊鏈技術(shù)對銀行���、證券、保險����、基金的價值。

(1)銀行

銀行是全球體量最大的傳統(tǒng)金融機(jī)構(gòu)���。銀行的業(yè)務(wù)結(jié)構(gòu)主要可以分為資產(chǎn)、負(fù)債����、中間業(yè)務(wù)三大類���。負(fù)債業(yè)務(wù)是銀行的主要資金來源,主要指的是銀行的存款���、借款業(yè)務(wù)���;資產(chǎn)業(yè)務(wù)則是銀行管理運作這些資金的業(yè)務(wù),例如貸款�����、投資等��;中間業(yè)務(wù)范圍較廣�����,涉及到交易����、清算、結(jié)算�����、托管、擔(dān)保等����。在傳統(tǒng)金融體系中,銀行既承擔(dān)金融中介的角色��,又是規(guī)模很大的資金提供方���。

區(qū)塊鏈解決了價值傳遞中最主要的信用問題�。銀行的主要業(yè)務(wù)�����,資產(chǎn)與負(fù)債業(yè)務(wù)的核心就是信用���。大部分商業(yè)銀行有央企或省政府背書�����,信用風(fēng)險較低�����,但銀行客戶數(shù)量繁多�����、種類復(fù)雜����,目前缺乏一套完善的信用評級標(biāo)準(zhǔn)���。前文提及的用戶身份認(rèn)證管理系統(tǒng)可以與征信系統(tǒng)結(jié)合�,若能在各大銀行間普及應(yīng)用����,將大大簡化銀行對客戶的授信過程,一定程度上解決中小企業(yè)及個人融資難的問題�。同樣通過支付清算體系一體化,銀行將逐步取消其清算�、結(jié)算業(yè)務(wù),將重心轉(zhuǎn)向各類數(shù)字貨幣的交易����、托管。

(2)證券

證券公司的業(yè)務(wù)主要包括經(jīng)紀(jì)業(yè)務(wù)�����、投資銀行業(yè)務(wù)、資產(chǎn)管理業(yè)務(wù)���、證券自營業(yè)務(wù)����、投資咨詢業(yè)務(wù)����。經(jīng)濟(jì)業(yè)務(wù)主要指為投資者代理買賣證券,并從中收取傭金�。投資銀行業(yè)務(wù)本質(zhì)上就是幫助客戶進(jìn)行直接融資,包括承攬����、承做、承銷三個環(huán)節(jié)��。投行業(yè)務(wù)覆蓋范圍很廣�,國內(nèi)的證券公司主要是幫助企業(yè)IPO。資產(chǎn)管理業(yè)務(wù)和私募基金類似��,主要是接受客戶資金委托并進(jìn)行投資�����,包括集合資產(chǎn)管理、定向資產(chǎn)管理����、專項資產(chǎn)管理三部分��,同時也會承接資產(chǎn)證券化(ABS)之類的融資業(yè)務(wù)�。證券自營業(yè)務(wù)主要指證券公司利用自有資金進(jìn)行證券買賣。投資咨詢業(yè)務(wù)是券商研究所的主要業(yè)務(wù)����,主要指為買方機(jī)構(gòu)提供研究報告,并獲取傭金分倉�����。

區(qū)塊鏈將改變證券公司的業(yè)務(wù)體系��。首先區(qū)塊鏈可能會顛覆傳統(tǒng)的證券發(fā)行方式��。如果一個公司想要上市���,需要先通過證監(jiān)會的審核����,再在二級市場發(fā)行����,才可以進(jìn)行公開股權(quán)交易。但是最近熱炒的各類ICO項目實現(xiàn)了證券的先發(fā)行后審核����,對現(xiàn)行的證券發(fā)行制度造成了巨大的挑戰(zhàn),相應(yīng)的投資銀行業(yè)務(wù)也將因此轉(zhuǎn)型�����。其次對于資管業(yè)務(wù)中關(guān)注度頗高的資產(chǎn)證券化���,區(qū)塊鏈可以實現(xiàn)所有融資參與方共同維護(hù)一套賬本數(shù)據(jù)�����,保證底層資產(chǎn)數(shù)據(jù)的真實性�、不可篡改,節(jié)省交易各方的信息交流��、對賬清算成本�����,提高效率���。

證券交易所是證券買賣雙方公開交易的場所,是證券業(yè)的重要組成部分���。傳統(tǒng)證券例如股票�、政府債券���、企業(yè)債券都是標(biāo)準(zhǔn)化的產(chǎn)品����,主要在證券交易所中進(jìn)行交易����。對于一些非標(biāo)準(zhǔn)化,定義復(fù)雜的證券例如期權(quán)、期貨則需要專門的交易所介入�����?����;跀?shù)字貨幣及智能合約可以自動完成證券的交割命令�,特別是讓期權(quán)、期貨這類金融衍生品的交易更加簡便化���、智能化���。同時在證券交易過程中,類似于前文提及的支付清算一體化����,區(qū)塊鏈能夠降低交易結(jié)算、清算的復(fù)雜度�����,甚至實現(xiàn)證券中的交易清算一體化�。但是由于證券交易的特性����,這可能會導(dǎo)致客戶交易信息泄露����、交易確認(rèn)延時高、吞吐量小等問題���,具體的解決方案還需要進(jìn)一步研究�。目前國內(nèi)成立了中國賬本計劃聯(lián)盟�����,其中成員包括省級的股權(quán)交易所����、大型的商品交易所等��,開始了對去中心化的證券交易市場的嘗試�����。

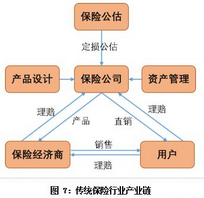

(3)保險

保險的本質(zhì)是互助式契約����,關(guān)鍵點是用戶在意外發(fā)生時能夠得到及時有效的幫助�。保險行業(yè)產(chǎn)業(yè)鏈的核心主要包括產(chǎn)品����、服務(wù)和資產(chǎn)管理。當(dāng)前的互聯(lián)網(wǎng)保險并沒有顛覆傳統(tǒng)保險業(yè)的經(jīng)營模式���,僅僅將保險業(yè)務(wù)搬到了線上����,拓寬了用戶信息獲取渠道�����。通過區(qū)塊鏈技術(shù)與互聯(lián)網(wǎng)保險結(jié)合��,能夠構(gòu)建起平等�、透明、便捷����、去信用的互助保險平臺,解決傳統(tǒng)保險公司重保費規(guī)模��、資產(chǎn)管理能力,輕理賠服務(wù)��、用戶體驗的弊病��。

保險公司提供的服務(wù)主要包括售前����、售中、售后三個環(huán)節(jié)�。售前主要包括產(chǎn)品銷售;售中主要包括投保����、核保;售后主要包括定損公估����、理賠����。在售前環(huán)節(jié),通過普及區(qū)塊鏈概念�����,可以讓用戶更容易與保險公司建立信任,特別是銷售人壽險這類長險����。在售中環(huán)節(jié),各個保險公司可以共同維護(hù)一本用戶身份信息賬本���,投保人的身份驗證不再需要復(fù)雜的手續(xù)����。在售后環(huán)節(jié)��,基于區(qū)塊鏈的數(shù)據(jù)不可篡改和時間戳�,投保時間會被明確記錄,杜絕了現(xiàn)在時常發(fā)生的冒名頂替��、騙?��,F(xiàn)象�。在保險產(chǎn)品設(shè)計方面�����,智能合約可以簡化復(fù)雜的保險政策����,產(chǎn)品的保障范圍��、保障額度也可以實現(xiàn)個性化調(diào)整�����,標(biāo)準(zhǔn)化保險產(chǎn)品可以實現(xiàn)即時理賠���,極大的提升用戶體驗。

相互保險是區(qū)塊鏈在保險業(yè)中的典型應(yīng)用場景����,主要指具有同質(zhì)風(fēng)險保障需求的單位或個人,通過簽訂合同成為會員�����,并繳納一定數(shù)額的保費形成互助基金�,該基金負(fù)責(zé)對合同約定事故造成的損失的賠償。相對于股份保險公司����,相互保險主要有三大優(yōu)勢���。首先相互保險組織由所有投保人共有����,投保人與保險人利益一致;其次相互保險展業(yè)費用低��,相應(yīng)的經(jīng)營成本低�����,可以為會員提供更具性價比的保險服務(wù)��;最后相互保險由于沒有外部股東��,不存在盈利壓力��,資金及盈余的使用會更多的考慮保險人的長期利益�。相互保險是國際保險市場的主要形式之一,2014年全球相互保險收入1.3萬億美元�����,占全球保險市場總份額的27.1%��,然而相互保險在國內(nèi)的市場份額幾乎為零����,主要原因是相關(guān)法律政策的限制����。2015年�,中國保監(jiān)會出臺了《相互保險組織監(jiān)管試行辦法》,并在2016年許可籌建了首批相互保險試點機(jī)構(gòu)���,可以說國內(nèi)的相互保險仍處于起步階段���。

相互保險本質(zhì)上是一種去中心化的保險組織,與區(qū)塊鏈技術(shù)存在基因性相似�����。商業(yè)保險是先交保費后履行合約的模式���,而相互保險是先履行合約后付保費的模式�。目前的大部分相互保險發(fā)展到后期都逐漸趨近于商業(yè)保險��,背離了初衷�����,根本原因是其信任模式缺乏有效的約束和保障����。區(qū)塊鏈利用其數(shù)據(jù)不可篡改、公開透明�����、去中心化的特性以及智能合約����,與互聯(lián)網(wǎng)、大數(shù)據(jù)相結(jié)合��,可以構(gòu)建起去信用的相互保險平臺�,回歸保險業(yè)互助的本質(zhì)。

(4)基金

基金公司涵蓋范圍較廣����,根據(jù)面向?qū)ο蟮牟煌梢苑譃楣蓟鸷退侥蓟?���。私募基金根?jù)業(yè)務(wù)種類的不同主要可以分為私募股權(quán)(PE)、風(fēng)險投資(VC)、私募證券以及基金中的基金(FOF)�。證券類基金主要投資于二級市場,股權(quán)類基金主要投資于一級市場�。相比于銀行、保險���,基金公司在區(qū)塊鏈技術(shù)相關(guān)的布局較為落后��,目前僅有鵬華基金將區(qū)塊鏈與大數(shù)據(jù)���、人工智能結(jié)合,推出了A加平臺致力于改善目前基金銷售用戶體驗差��、信息不對稱的痛點�����。我們認(rèn)為對于公募基金�����,利用區(qū)塊鏈搭建的身份認(rèn)證管理平臺以及智能合約���,可以極大的提升交割效率以及安全性����,構(gòu)建智能化的基金銷售、管理平臺�����。

PE���、VC專注于對非上市企業(yè)的權(quán)益性投資,PE主要投資于具有一定規(guī)模的成熟企業(yè)����,VC主要投資于初創(chuàng)企業(yè)。PE主要從原始股東手上收購股份���,并以此入駐董事會���,參與公司戰(zhàn)略和業(yè)務(wù)方向的規(guī)劃,改善財務(wù)結(jié)構(gòu)�����,目的是讓公司能夠成功IPO或被并購�����。風(fēng)險投資機(jī)構(gòu)是VC的直接參與者和實際操作者,是風(fēng)險投資體系中的核心部分�。風(fēng)險投資的運作包括融資、投資��、管理�、退出四個階段,管理是其中的重要環(huán)節(jié)�,主要指風(fēng)險投資機(jī)構(gòu)參與被投企業(yè)的監(jiān)管、運營����,為企業(yè)的后續(xù)發(fā)展及融資提供幫助,實現(xiàn)價值增值���。

傳統(tǒng)股權(quán)投資體系中����,投資者與PE�、VC及被投企業(yè)之間存在信息交流障礙,企業(yè)運營情況�����、投資機(jī)構(gòu)決策過程不透明,導(dǎo)致投資者信心不足����。在股權(quán)投資的各個階段,特別是融資階段��,因為信息不對稱����、存在信用風(fēng)險等原因���,導(dǎo)致流程繁瑣����、步驟復(fù)雜��,還需要簽署各類法律協(xié)議���。利用區(qū)塊鏈技術(shù)可以在投資者�����、PE����、VC及被投企業(yè)之間構(gòu)建起一個信息交流平臺,該平臺以聯(lián)盟鏈作為主要結(jié)構(gòu)����,基于區(qū)塊鏈數(shù)據(jù)不可篡改、公開透明的特征消除三方信息不對稱的情況����。另外,利用區(qū)塊鏈中智能合約的可編程性���,投資項目的募資金額����、個人投資額度����、相關(guān)協(xié)議約定、退出方式都可以轉(zhuǎn)化為電腦編碼儲存于其中自動執(zhí)行���,大幅簡化合作流程�。PE�、VC機(jī)構(gòu)甚至可以成立股權(quán)投資區(qū)塊鏈平臺���,發(fā)行代表投資權(quán)的代幣,將代幣與智能合約結(jié)合�,實現(xiàn)數(shù)字化股權(quán)投資,吸引更多的潛在投資者����。

另一方面,ICO的興起可能會顛覆傳統(tǒng)的股權(quán)投資形式���。近兩年密集出現(xiàn)的區(qū)塊鏈創(chuàng)業(yè)項目均采用數(shù)字代幣融資即ICO的模式��,通俗的說就是投資者使用比特幣或是以太幣按一定發(fā)行價格去兌換該區(qū)塊鏈項目的新代幣����,項目發(fā)起人再將融到的數(shù)字貨幣兌換成法幣投入運營��、開發(fā)之中�����,新代幣隨著項目的進(jìn)展情況會升值或貶值�����,投資人在代幣升值時可以在數(shù)字貨幣交易所交易獲得價差收益���。此外�,部分代幣還能讓投資人享有一定比例的分紅權(quán)���。傳統(tǒng)創(chuàng)業(yè)企業(yè)的融資方式不外乎股權(quán)融資����、債權(quán)融資以及內(nèi)部融資三種�。

ICO為創(chuàng)業(yè)企業(yè)提供了一種新興的融資模式,相應(yīng)的可能也將改變傳統(tǒng)的私募股權(quán)投資體系��。

四���、如何掌握區(qū)塊鏈技術(shù)

區(qū)塊鏈創(chuàng)新的推動以及數(shù)字經(jīng)濟(jì)的蓬勃發(fā)展離不開人才的培育�����,而CDA數(shù)據(jù)分析師作為行業(yè)的領(lǐng)頭羊��,緊密結(jié)合當(dāng)前區(qū)塊鏈發(fā)展實際與人才需求結(jié)構(gòu)�,重磅推出CDA區(qū)塊鏈學(xué)院。

掃描二維碼�����,進(jìn)入 CDA 區(qū)塊鏈學(xué)院����,學(xué)習(xí)區(qū)塊鏈知識,選擇很多����,站對未來。

CDA數(shù)據(jù)分析師考試相關(guān)入口一覽(建議收藏):

? 想報名CDA認(rèn)證考試�,點擊>>>

“CDA報名”

了解CDA考試詳情;

? 想學(xué)習(xí)CDA考試教材�,點擊>>> “CDA教材” 了解CDA考試詳情;

? 想加入CDA考試題庫���,點擊>>> “CDA題庫” 了解CDA考試詳情����;

? 想了解CDA考試含金量��,點擊>>> “CDA含金量” 了解CDA考試詳情��;

京公網(wǎng)安備 11010802034615號

經(jīng)營許可證編號:京B2-20210330

京公網(wǎng)安備 11010802034615號

經(jīng)營許可證編號:京B2-20210330