大數(shù)據(jù)揭示的七個消費金融真相

2016年的消費金融市場呈現(xiàn)出井噴狀態(tài)。傳統(tǒng)銀行����、產(chǎn)業(yè)系消費金融平臺�����、依托電商平臺和P2P平臺的互聯(lián)網(wǎng)金融平臺等四大派系�����,紛紛入局搶奪消費金融這塊萬億級的市場蛋糕。四大派系的消費金融平臺到底孰優(yōu)孰劣���,其產(chǎn)品�����、利率�����、放貸�、服務(wù)等方面有哪些差別���?消費者最青睞哪些消費金融平臺���?消費金融市場有哪些值得關(guān)注的消費現(xiàn)象?

日前�,百分點集團大數(shù)據(jù)團隊與中央財經(jīng)大學商學院聯(lián)合發(fā)布了國內(nèi)首份《消費金融口碑指數(shù)》,該調(diào)查通過大數(shù)據(jù)技術(shù)對3548位使用過消費金融的消費者����,以及2016年消費者使用人數(shù)排名前30位的四大派系的消費金融平臺品牌進行詳細研究,基于消費者視角����,從品牌認知���、品牌體驗��、品牌忠誠三個維度��、47個指標�,全面調(diào)查各個消費金融品牌的具體情況。大數(shù)據(jù)調(diào)查的結(jié)果����,揭示了關(guān)于消費金融市場的以下六個消費真相。

真相一:消費金融品牌的知名度高≠產(chǎn)品和服務(wù)質(zhì)量受認可

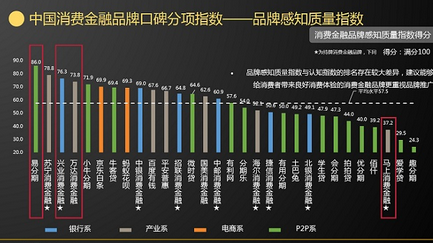

螞蟻花唄�����、京東白條等知名度高的消費金融品牌���,意味著消費者認可它的服務(wù)質(zhì)量嗎��?或者消費者對它就忠誠嗎�?《消費金融口碑指數(shù)》的調(diào)查報告給出的答案是“不一定�����,且差異很大”。如圖1��,易分期的認知度遠遠沒有螞蟻花唄����、京東白條高,但是它的產(chǎn)品質(zhì)量和服務(wù)在消費者中的口碑位居第一��。蘇寧�����、興業(yè)�����、萬達�、小牛等品牌的產(chǎn)品質(zhì)量和服務(wù)在消費者中的口碑也超過螞蟻花唄和京東白條。

“這意味著消費金融品牌花大量錢投在互聯(lián)網(wǎng)流量廣告上���,雖然能夠提升認知度��,但并不能贏得消費者認可����。”百分點集團數(shù)據(jù)科學總監(jiān)杜曉夢博士表示����。

調(diào)查也顯示,只有品牌感知質(zhì)量高(即產(chǎn)品和服務(wù)質(zhì)量好)的消費金融平臺�����,其消費者也傾向于更加忠誠���、不易流失��。

圖1 消費者對消費金融品牌在產(chǎn)品�、流程��、服務(wù)和安全方面的綜合評價

真相二:影響消費金融品牌的4個關(guān)鍵消費訴求

調(diào)查顯示����,獲得消費者認可的關(guān)鍵因素是影響品牌感知質(zhì)量的四個方面:流程、產(chǎn)品����、服務(wù)和平臺安全��,具體涉及到貸款是否容易獲得��、審批速度的快慢�、還款渠道多樣與否����、利率水平、投訴處理以及隱私保護等12個指標(見圖2)�����。

圖2 影響品牌感知質(zhì)量的12個關(guān)鍵指標

據(jù)中央財經(jīng)大學商學院副教授李季介紹���,目前對影響品牌感知質(zhì)量的關(guān)鍵指標的滿意度調(diào)查顯示(如圖3)���,目前消費者對各平臺的服務(wù)人員質(zhì)量、還款短信提示及時性�,以及還款渠道多樣性方面比較滿意。

圖3 品牌感知質(zhì)量關(guān)鍵指標的滿意度得分

真相三:相比利率水平�����,消費者更重視放貸速度

利率水平和放貸速度是影響消費者選擇消費金融平臺的兩個關(guān)鍵指標��。調(diào)查顯示,相比利率水平��,消費者更重視放貸速度��,因為在他們看來�����,涉及幾百元�、幾千元的消費貸款,利率高低對還款額的影響不大����。

如圖3���,目前消費者最不滿意的三個問題中���,貸款易得性排名第一。很多消費者認為���,不容易獲得消費金融貸款,需要提交很多材料�����,還要經(jīng)過層層審核���,放貸速度慢等�����。

消費者最不滿意的其他兩個問題是投訴受理情況和產(chǎn)品期限的選擇�����。一些消費者認為現(xiàn)有產(chǎn)品期限選擇不是很靈活�,只提供短期和長期兩個選擇�����;在投訴受理方面�,很多消費者表示,經(jīng)常出現(xiàn)投訴無門的狀況�����,不知道應(yīng)該找哪個部門�、找哪個渠道去投訴。

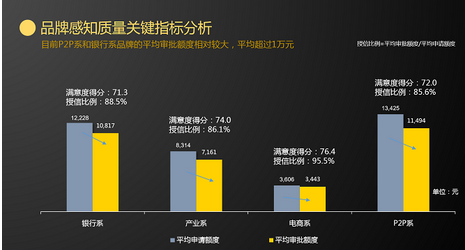

真相四:P2P系和銀行系的平均審批額度超過1萬元,電商系的平均審批額度為3443元

授信比例(授信比例=平均審批額度/平均申請額度)是評價各消費金融平臺放貸情況的一個關(guān)鍵指標(如圖4)���。調(diào)查顯示��,P2P系和銀行系品牌的平均審批額度相對較大��,平均超過1萬元���,而授信比例和滿意度都較低。目前電商系的授信比例最高����,達到95.5%,其滿意度也最高��,而其平均審批額度最低���,為3443元。

圖4 四大派系的授信額度�����、授信比例及滿意度得分

真相五:非理性消費導致的放貸風險上升�,而每降低1%的放貸風險,利潤可提升20%

從螞蟻花唄京東白條、蘇寧金融到士巴兔����、學生貸、拍拍貸等�����,目前消費金融的產(chǎn)品創(chuàng)新涉及到家電零售����、電子商務(wù)、裝修�、教育等各個細分行業(yè),消費金融產(chǎn)品日益增多����;同時,由于90后等新興消費群體的“超前消費理念”的興起��,越來越多的消費者喜歡超前消費��,也越來越方便獲得消費金融貸款�。消費金融市場呈現(xiàn)供需兩旺的發(fā)展態(tài)勢。

但是�,最近鬧得紛紛揚揚的“裸貸”事件�����,不僅暴露了一部分P2P平臺在產(chǎn)品創(chuàng)新上的無底線��,也曝光了一部分盲目消費的學生��、剛剛踏入社會的年輕人���、低收入等消費群體。中央財經(jīng)大學金融系教授李德峰表示�����,由于國內(nèi)信用體系的不完善�����,以及消費金融平臺風險控制的不完善��,因此導致目前市場上的非理性消費群體在增加���,非理性消費導致的放貸風險上升。在接收調(diào)查的消費者中�����,80%是20歲~40歲的年輕人,尤其是P2P平臺的消費者大多數(shù)是20~30歲左右的年輕人����。

此次調(diào)查顯示,非理性消費導致的放貸風險上升��,而每降低1%的放貸風險�,消費金融平臺的利潤可提升20%。因此消費金融平臺應(yīng)該嚴格把關(guān)��、控制風險�����。目前一些風險控制做得好的消費金融平臺通過與用戶的支付寶賬戶捆綁���,降低風險�。

真相六:教育消費金融增多�,助學貸款多年未變

目前市場上針對年輕人的各種消費金融產(chǎn)品以及教育消費金融產(chǎn)品的逐漸增多,比如學生貸��、愛學貸等�,越來越多的大學生開始超前消費�����。但是���,如果教育消費全面商業(yè)化,這是否意味著國家提供的政策性金融支持——助學貸款�����,也要扔給市場去解決����?這個問題值得有關(guān)部門考慮。

據(jù)介紹�����,相對于供需兩旺的消費金融市場���,國家提供的政策性金融支持——助學貸款的額度5000~6000元�,到目前為止一直沒有增加�����。李德峰教授表示,相對于金融專碩10萬元以上的學費來說���,

6000元的助學貸款遠遠不能滿足學生的消費需求,這樣就會導致家庭條件差的學生無法去上這種高收費的專業(yè)碩士�����,因此這種教育消費應(yīng)該由政府有關(guān)部門加強支持���,而不是交給市場解決���。

真相七:持牌正規(guī)軍的口碑不在前列,沒有獲得牌照的品牌位居口碑前列

自2010年銀監(jiān)會發(fā)放首個消費金融公司牌照以來��,截至2016年10月19日���,僅有17家公司獲得了消費金融牌照����,與國內(nèi)蓬勃發(fā)展的消費金融市場相比�����,牌照資源顯得較為稀缺。根據(jù)公開信息�,申請牌照的消費金融公司需滿足的主要條件,包括注冊資本最低限額為3億元��;金融機構(gòu)作為主要出資人��,最近1年年末總資產(chǎn)不低于600億元�;非金融企業(yè)作為主要出資人,近1年營收額不低于300億元等�����。這對于目前不少消費金融領(lǐng)域的創(chuàng)業(yè)公司來說�,顯然還遠遠不能達到要求。

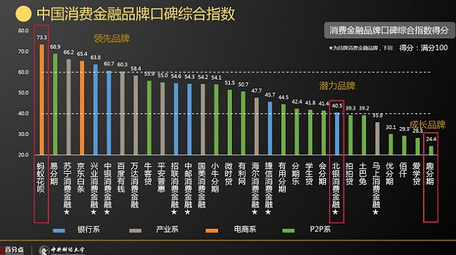

但是���,擁有牌照并不意味著能夠獲得消費者認可��。從各品牌的綜合口碑指數(shù)可以看出����,已獲批牌照的消費金融品牌如北銀消費金融��、馬上消費金融、捷信消費金融等口碑排名并不在前列��,相反��,螞蟻花唄����、易分期����、京東白條等目前還沒有獲得消費金融牌照的品牌位居綜合口碑排名前列(見圖5)。

圖5 中國消費金融品牌口碑綜合指數(shù)

總之��,持牌正規(guī)軍優(yōu)勢不足���,電商系消費金融的口碑聲譽已超過金融機構(gòu)���;銀行系、產(chǎn)業(yè)系口碑分化較大��,有些如蘇寧金融���、興業(yè)金融��、中銀消費的口碑位居前列�����,有些則排名靠后��。P2P品牌的口碑普遍最差��。不管是從認知度和品牌感知質(zhì)量來看���,大多數(shù)P2P品牌的排名比較靠后��。P2P品牌認知度普遍不高的原因���,可能和P2P的消費場景比較單一、產(chǎn)品比較單一有關(guān)�����,比如“士巴兔”只做裝修領(lǐng)域的消費金融�,學生貸只針對學生進行放貸等。P2P公司的感知質(zhì)量得分不高的原因主要是信息泄漏問題����、發(fā)放額度、審批問題等。

既然牌照優(yōu)勢并不能成為消費者認可的必要條件�����,那么在未來以客戶為中心的市場經(jīng)濟環(huán)境下����,牌照發(fā)放是否也應(yīng)該由消費者說了算?這個問題值得監(jiān)管部門借鑒���。

CDA數(shù)據(jù)分析師考試相關(guān)入口一覽(建議收藏):

? 想報名CDA認證考試,點擊>>>

“CDA報名”

了解CDA考試詳情��;

? 想學習CDA考試教材��,點擊>>> “CDA教材” 了解CDA考試詳情�����;

? 想加入CDA考試題庫�,點擊>>> “CDA題庫” 了解CDA考試詳情;

? 想了解CDA考試含金量�����,點擊>>> “CDA含金量” 了解CDA考試詳情;

京公網(wǎng)安備 11010802034615號

經(jīng)營許可證編號:京B2-20210330

京公網(wǎng)安備 11010802034615號

經(jīng)營許可證編號:京B2-20210330