大數(shù)據(jù)時代,銀行BI應(yīng)用的方案探討

大數(shù)據(jù)被譽(yù)為21世紀(jì)發(fā)展創(chuàng)造的新動力�,BI(商業(yè)智能)成為當(dāng)下最熱門的數(shù)據(jù)應(yīng)用方案�。據(jù)資料顯示:當(dāng)前中國大數(shù)據(jù)IT投資最高的為五個行業(yè)中,互聯(lián)網(wǎng)最高����、其次是電信����、金融、政府和醫(yī)療���。而在金融行業(yè)中�,銀行撥得頭籌���,其次才是證券和保險���。

如何有效應(yīng)用大數(shù)據(jù)、云計算等新信息技術(shù)�����,創(chuàng)造價值和財富,創(chuàng)造未來���,是我們面臨的巨大機(jī)遇和挑戰(zhàn)����。

下面把銀行大數(shù)據(jù)應(yīng)用做個詳細(xì)全面的介紹��。

一�����、大數(shù)據(jù)金融應(yīng)用場景

從大數(shù)據(jù)技術(shù)特性以及銀行近幾年的應(yīng)用探索來看��,大數(shù)據(jù)在銀行商業(yè)智能方面的應(yīng)用主要體現(xiàn)在以下幾個方面:

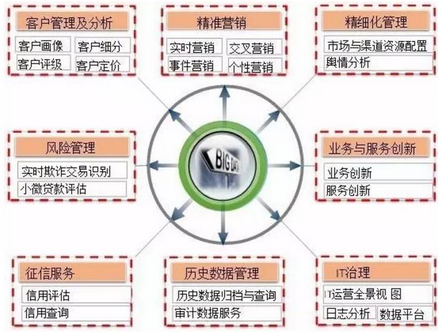

1����、客戶管理與分析

客戶管理應(yīng)用包括客戶畫像、客戶細(xì)分和客戶定價等方面內(nèi)容�����。

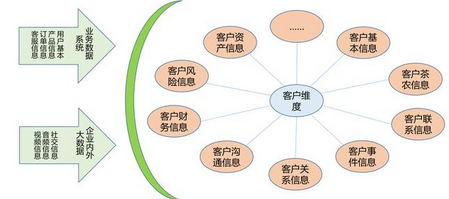

(1)客戶畫像,包括個人客戶畫像和企業(yè)客戶畫像����。個人客戶畫像包括人口統(tǒng)計學(xué)特征、消費(fèi)能力數(shù)據(jù)��、興趣數(shù)據(jù)���、風(fēng)險偏好��、金融數(shù)據(jù)等�����;企業(yè)客戶畫像包括企業(yè)的生產(chǎn)����、流通����、運(yùn)營�����、財務(wù)、銷售和客戶數(shù)據(jù)����、相關(guān)產(chǎn)業(yè)鏈上下游等數(shù)據(jù)。

客戶畫像是客戶分析的基礎(chǔ)����。要做好客戶畫像,銀行不僅僅要考慮銀行自身業(yè)務(wù)所采集到的數(shù)據(jù)�,更應(yīng)考慮整合外部更多的數(shù)據(jù),以擴(kuò)展對客戶的了解���。如社交媒體�、微博��、電商網(wǎng)站等數(shù)據(jù)�����。

(2)客戶細(xì)分:客戶細(xì)分方式可以通過多種維度�����,進(jìn)行客戶分群分組�����,如通過客戶行為分析進(jìn)入細(xì)分。客戶細(xì)分是產(chǎn)品開發(fā)和市場營銷的基礎(chǔ)�����,通過客戶細(xì)分使差異化服務(wù)成為可能���,使提供的產(chǎn)品和服務(wù)更直接地指向特定的服務(wù)人群����。有了客戶細(xì)分的基礎(chǔ)�,銀行可以避免采用同質(zhì)化的銷售策略。

2�、精準(zhǔn)營銷

精準(zhǔn)營銷是在客戶管理基礎(chǔ)上開展的精細(xì)化營銷,包括實時營銷����、交叉營銷、事件營銷��、個性化營銷���、潛在客戶挖掘及廣告投放等��。

(1)實時營銷:根據(jù)客戶的實時狀態(tài)來進(jìn)行營銷����。如客戶正好到網(wǎng)點存取了一筆大額活期�����,大堂經(jīng)理就根據(jù)捕獲的信息����,向客戶推薦相關(guān)理財產(chǎn)品。

(2)事件營銷:根據(jù)客戶的近期發(fā)生的某一事件進(jìn)行營銷�����。如將改變生活狀態(tài)的事件(換工作��、改變婚姻狀況���、置居等)視為營銷機(jī)會��。

(3)交叉營銷:不同業(yè)務(wù)或產(chǎn)品的交叉推薦��。如某銀行借記卡發(fā)卡量為1000多萬張���,而貸記卡發(fā)卡量為30萬多張����,借記卡發(fā)卡量是貸記卡的300倍���,可通過數(shù)據(jù)挖掘����,分析借記卡的使用情況��,特別是商場刷卡消費(fèi)�����、網(wǎng)上付款較多�����、金額較大客戶���,向他們宣傳貸記卡的透支���、積分及活動優(yōu)勢,以提高貸記卡發(fā)卡量�����。

(4)個性化營銷:銀行可以根據(jù)客戶喜好進(jìn)行服務(wù)或者進(jìn)行銀行產(chǎn)品的個性化推薦����。例如,可根據(jù)客戶的年齡���、資產(chǎn)規(guī)模�、理財偏好等�����,對客戶群進(jìn)行精準(zhǔn)定位����,分析出其潛在金融服務(wù)需求,進(jìn)而有針對性的營銷推廣��。

3��、風(fēng)險管理

數(shù)據(jù)挖掘在銀行風(fēng)險管理方面也是用途很廣�,包括風(fēng)險評估��、反歁詐和反洗錢等�。

(1)中小企業(yè)貸款風(fēng)險評估�。銀行可通過企業(yè)的生產(chǎn)、流通��、銷售���、財務(wù)等相關(guān)信息結(jié)合大數(shù)據(jù)挖掘方法進(jìn)行貸款風(fēng)險分析��,量化企業(yè)的信用額度�����,以便更有效的開展中小企業(yè)貸款�����。

(2)實時欺詐交易識別和反洗錢分析�����。銀行可以利用持卡人基本信息�、卡基本信息、交易歷史�����、客戶歷史行為模式�����、正在發(fā)生行為模式(如轉(zhuǎn)賬)等�����,結(jié)合智能規(guī)則引擎(如從一個不經(jīng)常出現(xiàn)的國家為一個特有用戶轉(zhuǎn)賬或從一個不熟悉的位置進(jìn)行在線交易)進(jìn)行實時的交易反欺詐分析����。

4�����、業(yè)務(wù)�����、服務(wù)創(chuàng)新

銀行可將客戶行為轉(zhuǎn)化為信息流����,并從中分析客戶的個性特征和風(fēng)險偏好�,更深層次地理解客戶的習(xí)慣���,智能化分析和預(yù)測客戶需求��,從而進(jìn)行產(chǎn)品創(chuàng)新和服務(wù)優(yōu)化��。如銀行目前對大數(shù)據(jù)進(jìn)行初步分析�����,通過對還款數(shù)據(jù)挖掘比較區(qū)分優(yōu)質(zhì)客戶��,根據(jù)客戶還款數(shù)額的差別��,提供差異化的金融產(chǎn)品和服務(wù)方式����。

5�、精細(xì)化管理

精細(xì)化管理,其指導(dǎo)思想就是以數(shù)據(jù)為依據(jù)進(jìn)行管理�����,包括成本核算、資本管理�����、績效考核等方面�,具體應(yīng)用如資源配置、輿情分析等�����。

(1)

市場和渠道分析優(yōu)化����。通過數(shù)據(jù)分析����,可以了解營業(yè)網(wǎng)點渠道的資源配置情況,高柜����、低柜窗口是否飽和,自助和人工窗口比例是否恰當(dāng)���,應(yīng)該如何進(jìn)行資源優(yōu)化調(diào)

整�����;通過大數(shù)據(jù)��,銀行可以監(jiān)控不同市場推廣渠道尤其是渠道推廣的質(zhì)量��,從而進(jìn)行合作渠道的調(diào)整和優(yōu)化�����。同時����,也可以分析哪些渠道更適合推廣哪類銀行產(chǎn)品及服務(wù),從而進(jìn)行渠道推廣策略的優(yōu)化��。

(2)

輿情分析��。銀行可以通過爬蟲技術(shù)����,抓取社區(qū)、論壇和微博上關(guān)于銀行以及銀行產(chǎn)品和服務(wù)的相關(guān)信息����,并通過自然語言處理技術(shù)進(jìn)行正負(fù)面判斷���,掌握銀行、銀行產(chǎn)品及客戶服務(wù)方面的負(fù)面信息��,及時發(fā)現(xiàn)和處理問題�����;對于正面信息���,可以加以總結(jié)并繼續(xù)強(qiáng)化���。同時���,銀行也可以抓取同行業(yè)的銀行正負(fù)面信息��,及時了解同行優(yōu)勢����,以作為自身業(yè)務(wù)優(yōu)化的借鑒����。

6�、歷史數(shù)據(jù)歸檔管理

歷史數(shù)據(jù)歸檔是大數(shù)據(jù)的最基本的應(yīng)用�����,解決了傳統(tǒng)數(shù)據(jù)平臺在處理P級以上數(shù)據(jù)容量能力不足問題�����。歷史數(shù)據(jù)管理也是各銀行技術(shù)部門困擾而又未能很好實現(xiàn)的問題�����。目前很多銀行借大數(shù)據(jù)技術(shù)的應(yīng)用趨式��,利用關(guān)系型數(shù)據(jù)庫與大數(shù)據(jù)技術(shù)的互補(bǔ)模式�����,償試?yán)么髷?shù)據(jù)技術(shù)�,以歷史數(shù)據(jù)歸檔和查詢應(yīng)用為突破口,既滿足歷史數(shù)據(jù)歸檔����、客戶查詢、司法查詢以及審計之需求���,又培養(yǎng)一批大數(shù)據(jù)技術(shù)人才�����。

7����、征信服務(wù)

征信是為個人或企業(yè)建立信用檔案,采集���、客觀記錄其信用信息���,并對外提供信用信息服務(wù)的一種活動。按業(yè)務(wù)模式可分為企業(yè)征信和個人佂信�,按服務(wù)對象可分為信貸征信、商業(yè)征信����、雇傭征信等�����。

在互聯(lián)網(wǎng)金融發(fā)展如火如荼之際�,基于大數(shù)據(jù)技術(shù)的互聯(lián)網(wǎng)征信應(yīng)運(yùn)而生�����。對金融業(yè)���,征信完善了對風(fēng)險的識別、判斷���、評估和管理��,有利于加快授信過程�,分級定價���,降低優(yōu)質(zhì)借款人借貸成本���,大幅提高信貸效率,如螞蟻小貸�,放款時間基本在3分鐘以內(nèi),金額從幾千至幾萬���。

8��、IT治理

以數(shù)據(jù)為中心的信息化建設(shè)把IT治理擺在更加突出的位置�,如何保證計算機(jī)系統(tǒng)的正常運(yùn)營,成為保證銀行業(yè)務(wù)正常運(yùn)行的關(guān)鍵���。通過大數(shù)據(jù)技術(shù)���,可以從運(yùn)營監(jiān)控和日志分析中發(fā)揮巨大作用。

(1)運(yùn)營全景視圖:通過對系統(tǒng)的動態(tài)實時采集���,建立可視化的運(yùn)營管理視圖�,進(jìn)行系統(tǒng)跟蹤和調(diào)度����。

(2)日志分析:通過收集操作系統(tǒng)、網(wǎng)絡(luò)系統(tǒng)運(yùn)行日志分析�����,預(yù)測未未來可發(fā)生的情況��;特別是對應(yīng)用系統(tǒng)操作日志的分析���,有助于了解操作人員對系統(tǒng)功能的使用情況,以助于應(yīng)用系統(tǒng)的優(yōu)化完善��。

二、大數(shù)據(jù)時代BI特征

大數(shù)據(jù)時代下的商業(yè)智能與傳統(tǒng)BI相比有許多特點���,具體分析如下:

1����、結(jié)構(gòu)化數(shù)據(jù)及非結(jié)構(gòu)化數(shù)據(jù)的處理

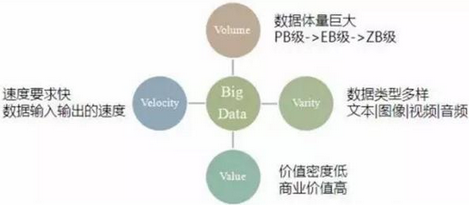

能夠分析處理的數(shù)據(jù)更多樣化���,除了包括傳統(tǒng)BI的結(jié)構(gòu)化數(shù)據(jù)化外�����,還包括傳統(tǒng)BI不能處理的非結(jié)構(gòu)化數(shù)據(jù)����,如圖像�����、文字�����、語音等。這正是體現(xiàn)了大數(shù)據(jù)數(shù)據(jù)處理的多樣性特性(Variety)��。

2�����、分布式數(shù)據(jù)庫

傳統(tǒng)BI采用的是集中式數(shù)據(jù)庫��,數(shù)據(jù)規(guī)模一般只能達(dá)到PB級��,而大數(shù)據(jù)時代的BI��,采用了分布式數(shù)據(jù)庫�����,數(shù)據(jù)規(guī)模從PB到TB級�,能夠?qū)崿F(xiàn)海量數(shù)據(jù)處理?�;蛘卟捎蔑埐皇怯嬎銓⒔Y(jié)果數(shù)據(jù)六贊存在HIVE中通過帆軟FineBI一類的大數(shù)據(jù)BI工具展現(xiàn)�����,這體現(xiàn)的大數(shù)據(jù)的巨大數(shù)據(jù)量處理特性(Volume)�����。

3���、分布式-計算向數(shù)據(jù)靠攏

傳統(tǒng)BI采用集中式數(shù)據(jù)庫��,數(shù)據(jù)向計算靠攏��,應(yīng)用中主要以離線計算�、批量處理為主�����,而大數(shù)據(jù)BI�,采用分布式云計算技術(shù),實現(xiàn)了計算向數(shù)據(jù)靠攏�����,支持實時及離線的計算模式�,能夠支持在線計算。這種快速的計算��、實時特點體現(xiàn)了大數(shù)據(jù)的快速特性(Velocity)����。

4���、智能決策和解讀數(shù)據(jù)應(yīng)用

傳統(tǒng)的商業(yè)智能技術(shù),只能實現(xiàn)“使用算法”�����,進(jìn)行“數(shù)據(jù)統(tǒng)計”���,通過“報表展示”���,達(dá)到“看數(shù)據(jù)”目的,而大時代的商業(yè)智能�,對海量數(shù)據(jù),深度應(yīng)用算法���,達(dá)到找到數(shù)據(jù)的相關(guān)性�,通過自動化分析�,解讀數(shù)據(jù),最后進(jìn)行“智能決策”����,因此體現(xiàn)了更強(qiáng)大的商業(yè)價值���,這正是大數(shù)據(jù)4V特征Value的具體體現(xiàn)。

三����、大數(shù)據(jù)的應(yīng)用實施探討

從當(dāng)前的銀行應(yīng)用來看��,大數(shù)據(jù)的應(yīng)用實施通常包括三個方面:基礎(chǔ)架構(gòu)建設(shè)���、數(shù)據(jù)接入和應(yīng)用主題挖掘�。

1���、基礎(chǔ)架構(gòu)建設(shè)

基礎(chǔ)架構(gòu)是支撐大數(shù)據(jù)應(yīng)用的基礎(chǔ)��?�;A(chǔ)架構(gòu)建設(shè)通常包括底層組件開發(fā)����、基礎(chǔ)服務(wù)組件開發(fā)和應(yīng)用服務(wù)組件開發(fā)����?����;A(chǔ)架構(gòu)通常采用商業(yè)化或開源HADOOP組件來集成�����;基礎(chǔ)服務(wù)組件是大數(shù)據(jù)平臺的管理和服務(wù)的重要組成部份�����;應(yīng)用服務(wù)組件通常根據(jù)應(yīng)用需要進(jìn)行開發(fā)和布署���。例如之前文章《Hadoop技術(shù)在商業(yè)智能BI中的應(yīng)用》中講到帆軟大數(shù)據(jù)BI基于Hadoop架構(gòu)做的銀行業(yè)的數(shù)據(jù)分析。

2��、數(shù)據(jù)接入

數(shù)據(jù)是我們分析的資源����,沒有足夠大、足夠全面的數(shù)據(jù)就沒談不上大數(shù)據(jù)分析�����。因此我們收集的數(shù)據(jù)不僅包括內(nèi)部數(shù)據(jù)����、還包括外部數(shù)據(jù)�����,不僅包括結(jié)構(gòu)化數(shù)據(jù)���,還包括非結(jié)構(gòu)化數(shù)據(jù);不僅包括靜態(tài)數(shù)據(jù)����,還要包括動態(tài)�、快速變化數(shù)據(jù)的采集。

3��、應(yīng)用主題挖掘

數(shù)據(jù)的挖掘才是我們最終目標(biāo)���,因此需要我們首先要有大數(shù)據(jù)思維����,才能為我們的管理提供精細(xì)管理����、為決策支持提供服務(wù)����、為我們的商業(yè)經(jīng)濟(jì)服務(wù)����,才能有更多的業(yè)務(wù)創(chuàng)新和服務(wù)創(chuàng)新,才能向我們的客戶提供產(chǎn)品和服務(wù)的精準(zhǔn)營銷�。數(shù)據(jù)本無大小,但運(yùn)用數(shù)據(jù)的格局和立場卻分出來大小����,面對寵大的應(yīng)用場景,可通過頂層設(shè)計�,從上向下來實施。如貴州農(nóng)信最近規(guī)劃的“貴農(nóng)云”�����,就是一個“高大上”的項目�����,包括了1個大數(shù)據(jù)平臺�、1個門戶、6個業(yè)務(wù)平臺�����;也可以從下向上的思路,以現(xiàn)實生活中的痛點為切入點展開����,面對資金、技術(shù)以及外部數(shù)據(jù)獲取的實際問題��,不能坐等錯失良時�,不能求大而全,如銀行客戶流失���、代發(fā)工資中優(yōu)質(zhì)客戶在哪里、如何實現(xiàn)借記卡與貸記卡的交叉營銷等�,在此基礎(chǔ)上進(jìn)行探索,建立分析模型����,發(fā)現(xiàn)數(shù)據(jù)的相關(guān)性,驗證成功后再投入生產(chǎn)應(yīng)用中��。

京公網(wǎng)安備 11010802034615號

經(jīng)營許可證編號:京B2-20210330

京公網(wǎng)安備 11010802034615號

經(jīng)營許可證編號:京B2-20210330