大數(shù)據時代�,你熟悉這幾種互聯(lián)網征信的模式嗎

傳統(tǒng)個人征信的分析維度包括:

1 )個人基本數(shù)據,如年齡�、性別、職業(yè)�、收入、婚姻狀況��、工作年限�����、 工作狀況等;

2) 信貸情況���,主要是信貸和信用卡相關數(shù)據;

3)公共數(shù)據����,包括稅務�、工商、法院�����、電信、水電煤氣等部門的數(shù)據;

4) 個人信用報告查詢記錄��。

如今隨著大數(shù)據時代的到來和發(fā)展���,可用于評估人們的數(shù)據越來越豐富�����,如電商的交易數(shù)據、社交類數(shù)據(強社交關系如何轉化為信用資產)�、網絡行為數(shù)據等, 來自互聯(lián)網的數(shù)據將幫助金融機構更充分地了解客戶���。

(一) 側重電商: 芝麻信用

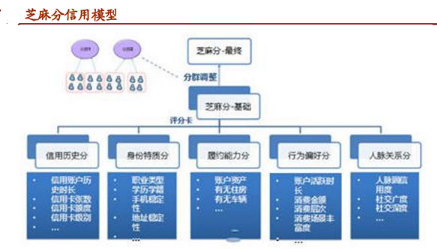

以芝麻信用所構建的信用體系來看���,芝麻信用分根據當前采集的個人用戶信息進行加工、整理�����、計算后得出的信用評分���,分值范圍是 350 到 950��,分值越高代表信用水平越好�,較高的芝麻分可以幫助個人獲得更高效、更優(yōu)質的服務����。 芝麻分綜合考慮了個人用戶的信用歷史、行為偏好�、履約能力、身份特質����、人脈關系五個維度的信息,其中來自淘寶���、支付寶等“阿里系”的數(shù)據占 30-40%����。

1) 信用歷史: 過往信用賬戶還款記錄及信用賬戶歷史�。目前這一塊內容大多來自支付寶,特別是支付寶轉賬和用支付寶還信用卡的歷史�����。

2) 行為偏好: 在購物、繳費�、轉賬、理財?shù)然顒又械钠眉胺€(wěn)定性���。比如一個人每天打游戲 10 小時���,那么就會被認為是無所事事;如果一個人經常買紙尿褲,那這個人便被認為已為人父母�����,相對更有責任心��。

3) 履約能力: 包括享用各類信用服務并確保及時履約�,例如租車是否按時歸還��,水電煤氣是否按時交費等�。

4) 身份特質: 在使用相關服務過程中留下的足夠豐富和可靠的個人基本信息。 包括從公安�����、學歷學籍�、工商��、法院等公共部門獲得的個人資料����,未來甚至可能包括根據開車習慣�����、敲擊鍵盤速度等推測出的個人性格�。

5) 人脈關系: 好友的身份特征以及跟好友互動的程度。根據“物以類聚人以群分”的理論�,通過轉賬關系、校友關系等作為評判個人信用的依據之一���。其采用的人脈關系��、性格特征等新型變量能否客觀反映個人信用���,但目前還沒有將社交聊天內容、點贊等納入參考����。

(二) 側重社交: 騰訊信用

騰訊信用 主要是基于社交網絡。 通過 QQ�����、微信、財付通�����、 QQ 空間��、騰訊網��、 QQ 郵箱等社交網絡上的大量信息�, 比如在線時長、登錄行為�����、虛擬財產��、支付頻率���、購物習慣、社交行為等�, 利用其大數(shù)據平臺 TDBank,在不同數(shù)據源中����, 采集并處理包括即時通信���、 SNS、電商交易���、虛擬消費���、關系鏈、游戲行為�、媒體行為和基礎畫像等數(shù)據,并利用統(tǒng)計學��、傳統(tǒng)機器學習的方法����,得出用戶信用得分,為用戶建立基于互聯(lián)網信息的個人征信報告��。

騰訊信用 評分以星級的方式展現(xiàn)��。 信用星級一共 7 顆星�,亮星顆數(shù)越多代表信用越良好,星級主要由四個維度構成:

1) 消費: 用戶在微信��、手機 QQ 支付以及消費偏好。

2) 財富: 在騰訊產品內各資產的構成�����、理財記錄��。

3) 安全: 財付通賬戶是否實名認證和數(shù)字認證�����。

4) 守約: 消費貸款���、信用卡����、房貸是否按時還等��。

(三)側重運營商: 聚信立

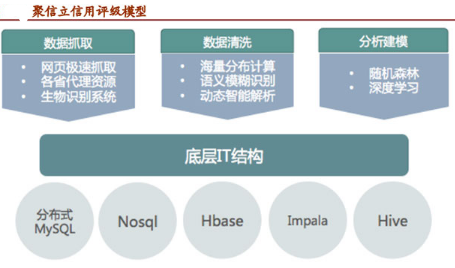

聚信立主要是基于互聯(lián)網大數(shù)據�,綜合個人用戶運營商數(shù)據、電商數(shù)據����、公積金社保數(shù)據����、學信網數(shù)據等�����,形成個人信用報告�����。 聚信立通過借款人授權���,利用網頁極速抓取技術獲取各類用戶個人數(shù)據,通過海量數(shù)據比對和分析��,交叉驗證���,最終為金融機構提供用戶的風險分析判斷�����。

聚信立以報告形式展現(xiàn)���,報告主要由四個維度構成:

1) 信息驗真: 通過交叉比對驗證用戶是否是真實存在的人,是否有欺詐風險。

2) 運營商數(shù)據分析:分析用戶生活���、工作及社交范圍��,與家人朋友的聯(lián)系頻率等��。

3) 電商數(shù)據分析: 分析用戶消費能力及消費習慣��,判斷用戶是否有能力還款���。

4) 其他數(shù)據分析: 包括公積金社保數(shù)據、學信網數(shù)據�、全國高法執(zhí)行名單、黑名單等數(shù)據���,判斷用戶是否存在欺詐風險�。

聚信立的底層 IT架構為豐富的技術線提供穩(wěn)定支持��,對所有數(shù)據源網站進行實時監(jiān)控��,人工智能自動排錯���,可用率超過 90%���。

(四)側重信用卡: 51 信用卡

51 信用卡主要是基于用戶信用卡電子賬單歷史分析�����、電商及社交關系強交叉驗證。 根據用戶的信用卡數(shù)據�����、開放給平臺的電商數(shù)據所對應的購買行為��、手機運營商的通話情況�����、登記信息等取得多維信息的交叉驗證����,確定用戶的風險等級以及是否貸款給該用戶。

51 信用卡風險等級由五個維度構成:

1) 賬單管理時間: 信用卡有效存續(xù)時間越長���,用戶風險越低�����。

2) 賬單表現(xiàn): 根據用戶的授信卡數(shù)�、授信額度,以及還款比和賬單完整度判斷用戶的還款能力和誠信程度��。

3) 手機入網期限: 手機入網期限越長��,用戶風險越低�����。

4) 運營商: 通過近 4 個月有效通話記錄以及通訊錄中是否存在負面聯(lián)系人判斷用戶自身的可靠程度�。

5) 淘寶: 主要看常用收貨姓名及電話號碼是否與申請人預留號碼一致。

大數(shù)據征信怎么做?隨著大數(shù)據時代的到來和發(fā)展�,可用于評估人們的數(shù)據越來越豐富,如電商的交易數(shù)據����、社交類數(shù)據(強社交關系如何轉化為信用資產)、網絡行為數(shù)據等����,來自互聯(lián)網的數(shù)據將幫助金融機構更充分地了解客戶。

1)側重電商:芝麻信用����。芝麻分來自淘寶�����、支付寶的數(shù)據占30-40%����,綜合考慮個人用戶的信用歷史�、行為偏好���、履約能力��、身份特質��、人脈關系五個維度的信息;

2)側重社交:騰訊信用��。通過社交網絡上的大量信息�,比如在線時長�、登錄行為、虛擬財產�����、支付頻率�、購物習慣���、社交行為等,得出用戶信用得分;

3)側重運營商:聚信立�。綜合個人用戶運營商數(shù)據、電商數(shù)據����、公積金社保數(shù)據、學信網數(shù)據等����,形成個人信用報告;

4)側重信用卡:51信用卡。根據用戶的信用卡數(shù)據��、開放給平臺的電商數(shù)據所對應的購買行為�����、手機運營商的通話情況�、登記信息等取得多維信息的交叉驗證,確定用戶風險等級�����。

CDA數(shù)據分析師考試相關入口一覽(建議收藏):

? 想報名CDA認證考試����,點擊>>>

“CDA報名”

了解CDA考試詳情����;

? 想學習CDA考試教材����,點擊>>> “CDA教材” 了解CDA考試詳情;

? 想加入CDA考試題庫���,點擊>>> “CDA題庫” 了解CDA考試詳情����;

? 想了解CDA考試含金量���,點擊>>> “CDA含金量” 了解CDA考試詳情;

京公網安備 11010802034615號

經營許可證編號:京B2-20210330

京公網安備 11010802034615號

經營許可證編號:京B2-20210330