用SPSS做時(shí)間序列

關(guān)于時(shí)間序列��,有好多軟件可以支持分析,大家比較熟悉的可能是EVIEWS���、SPSS�����、還有STATA�����,具體用啥軟件�����,結(jié)果都是一樣的��,但是SPSS作為一款學(xué)習(xí)簡(jiǎn)單����,使用容易的軟件還是值得大家關(guān)注的�����。

預(yù)測(cè):是對(duì)尚未發(fā)生或目前還不明確的事物進(jìn)行預(yù)先的估計(jì)和推測(cè)�����,是在現(xiàn)時(shí)對(duì)事物將要發(fā)生的結(jié)果進(jìn)行探討和研究�����,簡(jiǎn)單地說(shuō)就是指從已知事件測(cè)定未知事件��。為什么要預(yù)測(cè)呢���,因?yàn)轭A(yù)測(cè)可以幫助了解事物發(fā)展的未來(lái)狀況后�����,人們可以在目前為它的到來(lái)做好準(zhǔn)備�����,通過(guò)預(yù)測(cè)可以了解目前的決策所可能帶來(lái)的后果��,并通過(guò)對(duì)后果的分析來(lái)確定目前的決策��,力爭(zhēng)使目前的決策獲得最佳的未來(lái)結(jié)果�����。

我們進(jìn)行預(yù)測(cè)的總的原則是:認(rèn)識(shí)事物的發(fā)展變化規(guī)律��,利用規(guī)律的必然性���,是進(jìn)行科學(xué)預(yù)測(cè)所應(yīng)遵循的總的原則����。

這個(gè)總原則實(shí)際上就是事物發(fā)展的

1-“慣性”原則——事物變化發(fā)展的延續(xù)性�;

2-“類(lèi)推”原則——事物發(fā)展的類(lèi)似性;

3-“相關(guān)”原則——事物的變化發(fā)展是相互聯(lián)系的��;

4-“概率”原則——事物發(fā)展的推斷預(yù)測(cè)結(jié)果能以較大概率出現(xiàn)�,則結(jié)果成立、可用�;

時(shí)間序列預(yù)測(cè)主要包括三種基本方法:

1-內(nèi)生時(shí)間序列預(yù)測(cè)技術(shù);2-外生時(shí)間序列預(yù)測(cè)技術(shù)�;3-主觀時(shí)間序列預(yù)測(cè)技術(shù);

當(dāng)然今天我們主要討論內(nèi)生時(shí)間序列預(yù)測(cè)技術(shù)——也就是只關(guān)注時(shí)間序列的下的預(yù)測(cè)問(wèn)題�����!

從數(shù)據(jù)分析的角度來(lái)考慮���,我們需要研究:

序列是否在固定水平上下變動(dòng)���?

此水平是否也在變動(dòng)?

是否有某種上升或下降的趨勢(shì)呢����?

是否存在有季節(jié)性的模式��?

是否季節(jié)性的模式也在變更呢���?

是否存在周期性規(guī)律和模式����?

時(shí)間序列有一明顯的特性就是記憶性(memory),記憶性系指時(shí)間數(shù)列中的任一觀測(cè)值的表現(xiàn)皆受到過(guò)去觀測(cè)值影響�。

時(shí)間序列主要考慮的因素是:

長(zhǎng)期趨勢(shì)(Long-term trend)

時(shí)間序列可能相當(dāng)穩(wěn)定或隨時(shí)間呈現(xiàn)某種趨勢(shì)。

時(shí)間序列趨勢(shì)一般為線(xiàn)性的(linear)���,二次方程式的 (quadratic)或指數(shù)函數(shù)(exponential function)����。

季節(jié)性變動(dòng)(Seasonal variation)

按時(shí)間變動(dòng)��,呈現(xiàn)重復(fù)性行為的序列�。

季節(jié)性變動(dòng)通常和日期或氣候有關(guān)。

季節(jié)性變動(dòng)通常和年周期有關(guān)�����。

周期性變動(dòng)(Cyclical variation)

相對(duì)于季節(jié)性變動(dòng)���,時(shí)間序列可能經(jīng)歷“周期性變動(dòng)”����。

周期性變動(dòng)通常是因?yàn)榻?jīng)濟(jì)變動(dòng)����。

隨機(jī)影響(Random effects)

預(yù)測(cè)技術(shù)主要包括兩大類(lèi):

指數(shù)平滑方法(Exponential smoothing models):

描述時(shí)間序列數(shù)據(jù)的變化規(guī)律和行為,不去試圖解釋和理解這種變化的原因�。例如:您可能發(fā)現(xiàn)在過(guò)去的一年里,三月和九月都會(huì)出現(xiàn)銷(xiāo)售的高峰�����,您可能希望繼續(xù)保持這樣,盡管您不知道為什么���。

ARIMA模型:

描述時(shí)間序列數(shù)據(jù)的變化規(guī)律和行為�����,它允許模型中包含趨勢(shì)變動(dòng)�����、季節(jié)變動(dòng)����、循環(huán)變動(dòng)和隨機(jī)波動(dòng)等綜合因素影響����。具有較高的預(yù)測(cè)精度�,可以把握過(guò)去數(shù)據(jù)變動(dòng)模式,有助于解釋預(yù)測(cè)變動(dòng)規(guī)律���,回答為什么這樣�����。

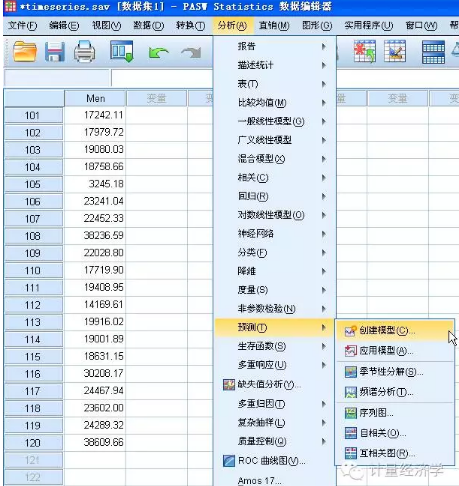

下面看看如何采用SPSS軟件進(jìn)行時(shí)間序列的預(yù)測(cè)!

這里我用PASW Statistics 18軟件����,大家可能覺(jué)得沒(méi)見(jiàn)過(guò)這個(gè)軟件,其實(shí)就是SPSS18.0����,不過(guò)現(xiàn)在SPSS已經(jīng)把產(chǎn)品名稱(chēng)改稱(chēng)為PASW了! 博易智訊的馬博士剛剛把這個(gè)產(chǎn)品測(cè)試版給我���,還是中文版�,先睹為快吧����!

我們通過(guò)案例來(lái)說(shuō)明:(本案例并不想細(xì)致解釋預(yù)測(cè)模型的預(yù)測(cè)的假設(shè)檢驗(yàn)問(wèn)題,1-太復(fù)雜�����、2-相信軟件)

假設(shè)我們拿到一個(gè)時(shí)間序列數(shù)據(jù)集:某男裝生產(chǎn)線(xiàn)銷(xiāo)售額����。一個(gè)產(chǎn)品分類(lèi)銷(xiāo)售公司會(huì)根據(jù)過(guò)去 10 年的銷(xiāo)售數(shù)據(jù)來(lái)預(yù)測(cè)其男裝生產(chǎn)線(xiàn)的月銷(xiāo)售情況。

現(xiàn)在我們得到了10年120個(gè)歷史銷(xiāo)售數(shù)據(jù)����,理論上講�����,歷史數(shù)據(jù)越多預(yù)測(cè)越穩(wěn)定�����,一般也要24個(gè)歷史數(shù)據(jù)才行�����!

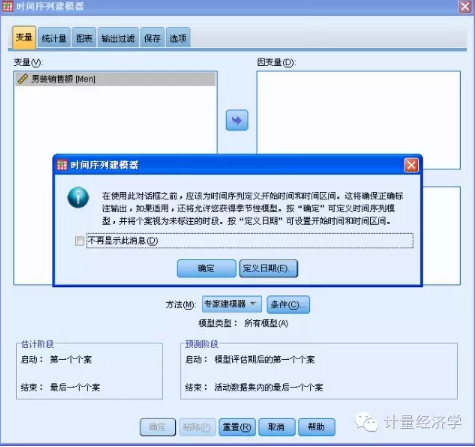

大家看到�����,原則上講數(shù)據(jù)中沒(méi)有時(shí)間變量,實(shí)際上也不需要時(shí)間變量�,但你必須知道時(shí)間的起點(diǎn)和時(shí)間間隔。

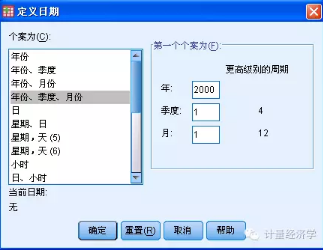

當(dāng)我們現(xiàn)在預(yù)測(cè)方法創(chuàng)建模型時(shí)�,記住:一定要先定義數(shù)據(jù)的時(shí)間序列和標(biāo)記����!

這時(shí)候你要決定你的時(shí)間序列數(shù)據(jù)的開(kāi)始時(shí)間��,時(shí)間間隔���,周期!在我們這個(gè)案例中����,你要決定季度是否是你考慮周期性或季節(jié)性的影響因素,軟件能夠偵測(cè)到你的數(shù)據(jù)的季節(jié)性變化因子���。

定義了時(shí)間序列的時(shí)間標(biāo)記后�����,數(shù)據(jù)集自動(dòng)生成四個(gè)新的變量:YEAR����、QUARTER���、MONTH和DATE(時(shí)間標(biāo)簽)����。

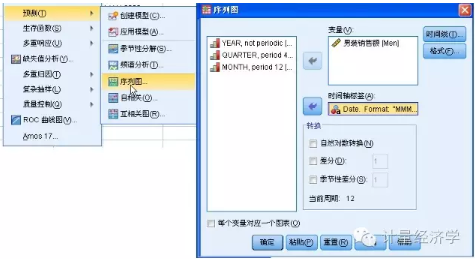

接下來(lái):為了幫我們找到適當(dāng)?shù)哪P?�,最好先繪制時(shí)間序列。時(shí)間序列的可視化檢查通?���?梢院芎玫刂笇?dǎo)并幫助我們進(jìn)行選擇。另外���,我們需要弄清以下幾點(diǎn):

· 此序列是否存在整體趨勢(shì)��?如果是��,趨勢(shì)是顯示持續(xù)存在還是顯示將隨時(shí)間而消逝����?

· 此序列是否顯示季節(jié)變化��?如果是����,那么這種季節(jié)的波動(dòng)是隨時(shí)間而加劇還是持續(xù)穩(wěn)定存在��?

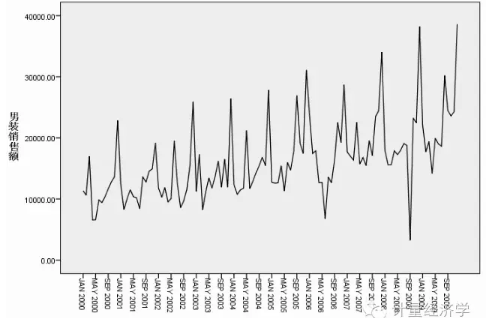

這時(shí)候我們就可以看到時(shí)間序列圖了��!

我們看到:此序列顯示整體上升趨勢(shì)���,即序列值隨時(shí)間而增加�����。上升趨勢(shì)似乎將持續(xù)�,即為線(xiàn)性趨勢(shì)。此序列還有一個(gè)明顯的季節(jié)特征�,即年度高點(diǎn)在十二月。季節(jié)變化顯示隨上升序列而增長(zhǎng)的趨勢(shì)��,表明是乘法季節(jié)模型而不是加法季節(jié)模型����。

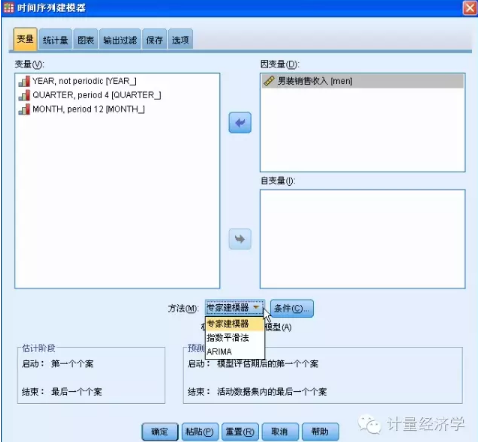

此時(shí),我們對(duì)時(shí)間序列的特征有了大致的了解�,便可以開(kāi)始嘗試構(gòu)建預(yù)測(cè)模型。時(shí)間序列預(yù)測(cè)模型的建立是一個(gè)不斷嘗試和選擇的過(guò)程�����。

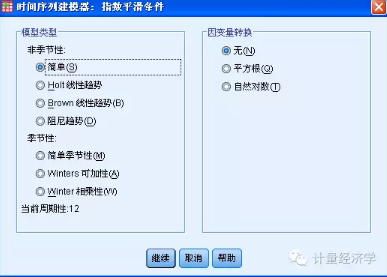

PASW Statistics提供了三大類(lèi)預(yù)測(cè)方法:1-專(zhuān)家建模器�,2-指數(shù)平滑法,3-ARIMA

指數(shù)平滑法有助于預(yù)測(cè)存在趨勢(shì)和/或季節(jié)的序列����,此處數(shù)據(jù)同時(shí)體現(xiàn)上述兩種特征��。創(chuàng)建最適當(dāng)?shù)闹笖?shù)平滑模型包括確定模型類(lèi)型(此模型是否需要包含趨勢(shì)和/或季節(jié))�,然后獲取最適合選定模型的參數(shù)����。

1-簡(jiǎn)單模型預(yù)測(cè)(即無(wú)趨勢(shì)也無(wú)季節(jié))

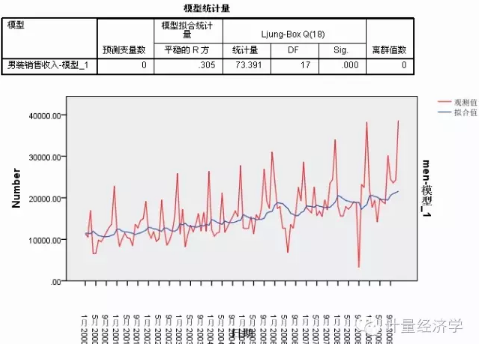

首先我們采用最為簡(jiǎn)單的建模方法,就是簡(jiǎn)單模型����,這里我們不斷嘗試的目的是讓大家熟悉各種預(yù)測(cè)模型,了解模型在什么時(shí)候不適合數(shù)據(jù)��,這是成功構(gòu)建模型的基本技巧�。我們先不討論模型的檢驗(yàn),只是直觀的看一下預(yù)測(cè)模型的擬合情況����,最后我們確定了預(yù)測(cè)模型后我們?cè)儆懻摍z驗(yàn)和預(yù)測(cè)值。

從圖中我們看到��,雖然簡(jiǎn)單模型確實(shí)顯示了漸進(jìn)的上升趨勢(shì)����,但并不是我們期望的結(jié)果,既沒(méi)有考慮季節(jié)性變化����,也沒(méi)有周期性呈現(xiàn),直觀的講基本上與線(xiàn)性預(yù)測(cè)沒(méi)有差異�。所以我們拒絕此模型。

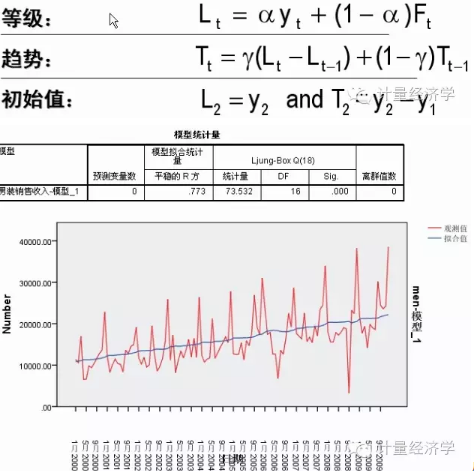

2-Holt線(xiàn)性趨勢(shì)預(yù)測(cè)

Holt線(xiàn)性指數(shù)平滑法����,一般選擇:針對(duì)等級(jí)的平滑系數(shù)lapha=0.1,針對(duì)趨勢(shì)的平滑系數(shù)gamma=0.2;

從上面的擬合情況看�����,Holt預(yù)測(cè)模型更平滑了����,也就是說(shuō)Holt模型比簡(jiǎn)單模型顯現(xiàn)了更強(qiáng)的平滑趨勢(shì),但未考慮季節(jié)因素���,還是不理想���,所以還應(yīng)放棄此模型。

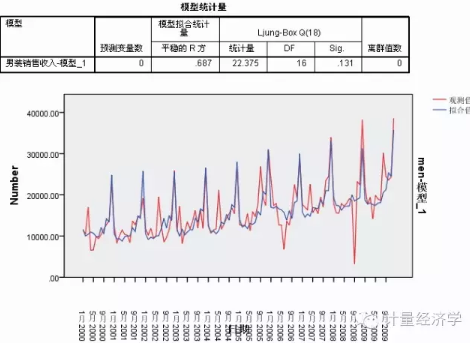

3-簡(jiǎn)單季節(jié)性模型

當(dāng)我們考慮了季節(jié)性變化后���,簡(jiǎn)單季節(jié)性預(yù)測(cè)模型基本上較好的擬合了數(shù)據(jù)的大趨勢(shì)�����,也就是考慮了趨勢(shì)和季節(jié)�����。

4-Winters相乘法預(yù)測(cè)模型

我們?cè)俅芜x擇Winters預(yù)測(cè)模型����,實(shí)際上這時(shí)候非統(tǒng)計(jì)專(zhuān)業(yè)人士其實(shí)已經(jīng)可以不用考慮Winters模型的原理了,因?yàn)閷?duì)于大部分經(jīng)營(yíng)分析人員���,如果期望把每一個(gè)預(yù)測(cè)方式的細(xì)節(jié)都搞清楚��,并不容易�,也容易陷入數(shù)量層面的糾葛中����,我們只要相信軟件算法就可以了。

此時(shí)�����,在數(shù)據(jù)集的時(shí)間跨度為10年,并且包含 10 個(gè)季節(jié)峰值(出現(xiàn)在每年十二月份)中�,簡(jiǎn)單季節(jié)模型和Winters模型都撲捉到了這10個(gè)峰值與實(shí)際數(shù)據(jù)中的10個(gè)年度峰值完全匹配的預(yù)測(cè)結(jié)果。此時(shí),我們基本上可以得到了一個(gè)比較滿(mǎn)意的預(yù)測(cè)結(jié)果。

此時(shí)也說(shuō)明��,無(wú)論采用指數(shù)平滑的什么模型��,只要考慮了季節(jié)因素��,都可以得到較好結(jié)果���,不同的季節(jié)性指數(shù)平滑方法只是細(xì)微差異了�����。

但是����,我們仔細(xì)看預(yù)測(cè)值和擬合值���,還是有一些上升和下降的趨勢(shì)和結(jié)構(gòu)沒(méi)有撲捉到���。預(yù)測(cè)還有改進(jìn)的需求!

5-ARIMA預(yù)測(cè)模型

ARIMA 模型是自回歸AR和移動(dòng)平均MA加上差分考慮,但ARIMA模型就比較復(fù)雜了����,對(duì)大部分經(jīng)營(yíng)分析人員來(lái)講,要搞清楚原理和方程公式�,太困難了!期望搞清楚的人必須學(xué)過(guò)隨機(jī)過(guò)程���,什么平穩(wěn)過(guò)程��、白噪聲等����,大部分人頭都大了�,現(xiàn)在有了軟件就不問(wèn)為什么了,只要知道什么數(shù)據(jù)In����,什么結(jié)果Out,就可以了���。

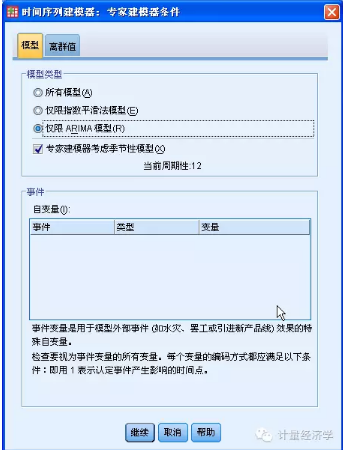

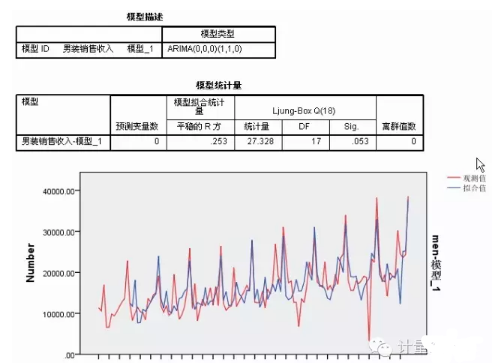

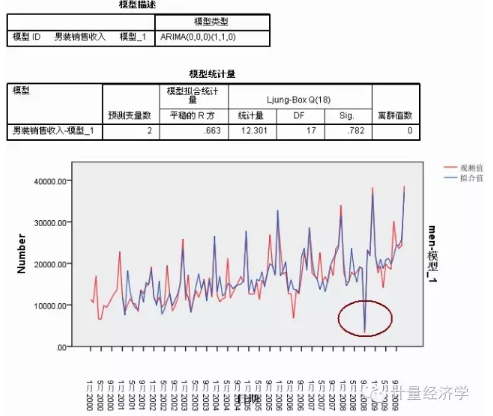

我們采用專(zhuān)家建模器�,但指定僅限ARIMA模型�����,并考慮季節(jié)性因素。

此時(shí)�����,我們看到模型擬合并相比較簡(jiǎn)單季節(jié)性和Winters模型沒(méi)有太大的優(yōu)勢(shì)��,結(jié)果可接受�,但是大家注意到?jīng)]有�����,實(shí)際上我們一直沒(méi)有考慮自變量的進(jìn)入問(wèn)題����,假如我們有其它變量可能會(huì)影響到男裝銷(xiāo)售收入�����,情況又會(huì)發(fā)生什么變化呢����?

本想早點(diǎn)完成這個(gè)時(shí)間序列的主題����,但最近一直非常多的事情���,又耽擱了這么長(zhǎng)時(shí)間�����。朋友們問(wèn)的問(wèn)題沒(méi)有收尾總是不好�,抓緊時(shí)間完成吧�。 因?yàn)椋筇煲獏⒓又袊?guó)電信集團(tuán)的一個(gè)EDA論壇�����,要仔細(xì)準(zhǔn)備發(fā)言稿�����!在交流的過(guò)程中�����,發(fā)現(xiàn)大家都對(duì)預(yù)測(cè)問(wèn)題非常關(guān)注���,尤其是數(shù)據(jù)挖掘領(lǐng)域��,有時(shí)候分類(lèi)問(wèn)題與預(yù)測(cè)問(wèn)題在表達(dá)上區(qū)分不開(kāi)��,有時(shí)候分類(lèi)就是預(yù)測(cè)��,比如通過(guò)判別分析���、C5.0規(guī)則或Logistics回歸進(jìn)行監(jiān)督類(lèi)建模���,得到的結(jié)論說(shuō)該客戶(hù)是什么類(lèi)別等級(jí),似乎也可以說(shuō)是預(yù)測(cè)����;當(dāng)然��,如果能夠預(yù)測(cè)該消費(fèi)者什么時(shí)候流失�����,也就是進(jìn)行了分類(lèi)����;這樣說(shuō)吧����,其實(shí)有時(shí)候并不需要嚴(yán)格區(qū)分分類(lèi)和預(yù)測(cè)��,關(guān)鍵是時(shí)間點(diǎn)���。從這也可以看出����,預(yù)測(cè)問(wèn)題內(nèi)涵和外延是非常寬泛的��,但研究者心中要有數(shù)���,這決定了你得到的結(jié)果該如何應(yīng)用��。

前面的博文提到��,如果我們考慮時(shí)間序列預(yù)測(cè)包含有預(yù)測(cè)和干擾變量如何解決的問(wèn)題�����。

從方法角度講����,過(guò)去沒(méi)有統(tǒng)計(jì)分析軟件要完成預(yù)測(cè)可以說(shuō)是困難的,現(xiàn)在有了軟件工具就方便多了��。

從技術(shù)角度講:

預(yù)測(cè)模型如果能夠排除因?yàn)楫惓T蛟斐傻臅r(shí)間點(diǎn)事件和時(shí)間段時(shí)間�����,就好了��。例如某天停電沒(méi)有開(kāi)業(yè)���,或者某一段時(shí)間比如發(fā)生甲型H1NI一周沒(méi)有營(yíng)業(yè)收入����,這些事件必須能夠告訴模型未來(lái)不會(huì)再發(fā)生了�;

當(dāng)然,我們也要把未來(lái)會(huì)重復(fù)發(fā)生的干擾因素納入模型�����,例如:我們學(xué)校某天要開(kāi)運(yùn)動(dòng)會(huì)���,小賣(mài)部的可樂(lè)銷(xiāo)量一定提高,或者我們學(xué)校7-8月份放暑假��,銷(xiāo)量一定減少,像這樣的時(shí)間點(diǎn)和時(shí)間段事件未來(lái)會(huì)重復(fù)出現(xiàn)���,我們?nèi)绻軌蚋嬖V模型��,那么預(yù)測(cè)會(huì)更準(zhǔn)確�。

當(dāng)然如果我們建立的模型能夠預(yù)測(cè)未來(lái)�,并能夠?qū)⑽磥?lái)可預(yù)見(jiàn)的事件,包括時(shí)間點(diǎn)和時(shí)間段干擾納入預(yù)測(cè)是非常好的事情啦���!

甚至���,我們應(yīng)該能夠把預(yù)測(cè)模型中的,預(yù)測(cè)未來(lái)周期內(nèi)的不可預(yù)見(jiàn)的時(shí)間點(diǎn)和時(shí)間段隨時(shí)干預(yù)預(yù)測(cè)結(jié)果���,這就需要考慮如何將預(yù)測(cè)模型導(dǎo)入生產(chǎn)經(jīng)營(yíng)分析系統(tǒng)了�。

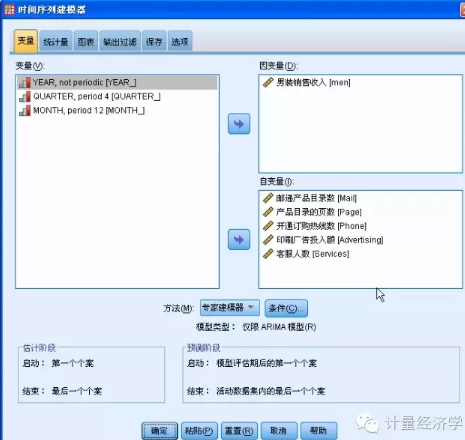

下面的數(shù)據(jù)延續(xù)前兩篇的案例�����,只是增加了自變量�����,(因?yàn)槭诸^這個(gè)案例沒(méi)有干預(yù)因素變量)

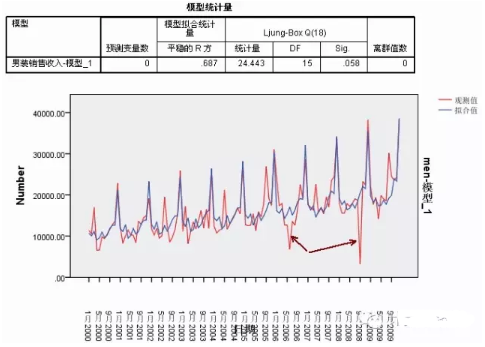

在我們?cè)黾恿?個(gè)自變量后,采用預(yù)測(cè)建模方法���,選擇專(zhuān)家建模器����,但限制只在ARIMA模型中選擇����。

確定后,得到分析結(jié)果�����,我們現(xiàn)在來(lái)看一下與原來(lái)的模型有什么不同���。

從預(yù)測(cè)值看���,比前一模型有了改進(jìn),至少這時(shí)候的模型捕捉了歷史數(shù)據(jù)中的下降峰值�,這可以認(rèn)為是當(dāng)前比較適合的擬合值了����。

如果我們觀察預(yù)測(cè)結(jié)果��,可以發(fā)現(xiàn)模型選擇了兩個(gè)預(yù)測(cè)變量�����。注意:使用專(zhuān)家建模器時(shí)�,只有在自變量與因變量之間具有統(tǒng)計(jì)顯著性關(guān)系時(shí)才會(huì)包括自變量��。如果選擇ARIMA模型��,“變量”選項(xiàng)卡上指定的所有自變量(預(yù)測(cè)變量)都包括在該模型中����,這點(diǎn)與使用專(zhuān)家建模器相反;

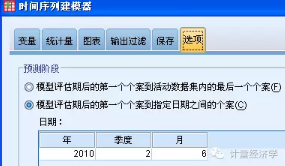

當(dāng)確定了最終選擇的預(yù)測(cè)模型和方法后��,我們就可以預(yù)測(cè)未來(lái)了���,當(dāng)然你要指定預(yù)測(cè)未來(lái)的時(shí)間點(diǎn)����,這里我們時(shí)間包括年����、季度和月份����;假定我們預(yù)測(cè)未來(lái)半年的銷(xiāo)售收入�����。

我們分別設(shè)定:預(yù)測(cè)值輸出��,95%置信度的上下限����。注意:SPSS中文環(huán)境有個(gè)小Bug,必須改一下名字����!

在選項(xiàng)中,選擇你的預(yù)測(cè)時(shí)間�����,預(yù)測(cè)期將根據(jù)你事先定義的數(shù)據(jù)時(shí)間格式填寫(xiě)���。(后面的模型為了讓大家看清楚�����,實(shí)際上我預(yù)測(cè)了一年的數(shù)據(jù)��,也就是2010年的4個(gè)季度的12個(gè)月)��。

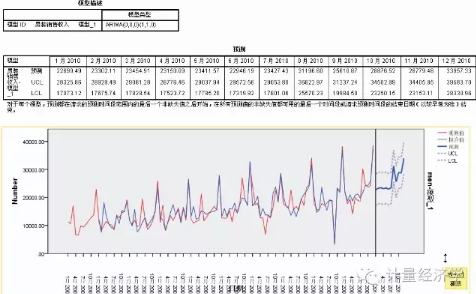

自變量的選擇問(wèn)題��,在預(yù)測(cè)未來(lái)半年的銷(xiāo)售收入中�,ARIMA模型可以把其它預(yù)測(cè)變量納入考慮�����,但如何確定未來(lái)這些預(yù)測(cè)變量的值呢���?

主要方法可以考慮:1)選擇最末期數(shù)據(jù)�;2)選擇近三期數(shù)據(jù)的平均����;3)選擇近三期的移動(dòng)平均

這里我們選近三期移動(dòng)平均作為預(yù)測(cè)自變量數(shù)值。

上面就是預(yù)測(cè)結(jié)果���!于此同時(shí)�,SPSS活動(dòng)數(shù)據(jù)集中也存儲(chǔ)了預(yù)測(cè)值!

最后�����,我們要解決時(shí)間序列預(yù)測(cè)的檢驗(yàn)和統(tǒng)計(jì)問(wèn)題���!說(shuō)實(shí)在話(huà)��,我比較關(guān)注偏好商業(yè)應(yīng)用�����,就是看得見(jiàn)就做得到�!從上面的分析�,我們基本上就知道了哪種預(yù)測(cè)模型更好,也就不去較真只有專(zhuān)業(yè)統(tǒng)計(jì)學(xué)者才關(guān)心的統(tǒng)計(jì)和檢驗(yàn)問(wèn)題�����,把這些交給統(tǒng)計(jì)專(zhuān)家或?qū)W術(shù)研究吧?。ㄈ绻闶菍?xiě)學(xué)術(shù)論文,就必須強(qiáng)調(diào)這一點(diǎn)了?��。?/span>

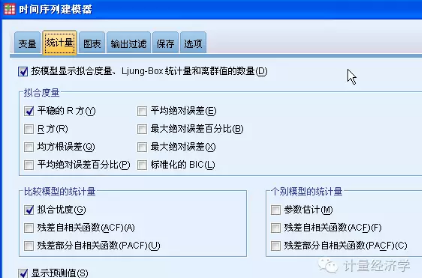

實(shí)際上我們可以通過(guò)軟件得到各種統(tǒng)計(jì)檢驗(yàn)指標(biāo)和統(tǒng)計(jì)檢驗(yàn)圖表�����!

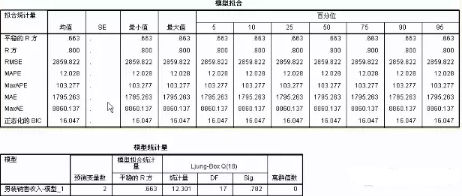

最后我們看一眼統(tǒng)計(jì)檢驗(yàn)指標(biāo)結(jié)果:

大家可以把我們前面做的結(jié)果進(jìn)行相互比較��,或許你能夠看出哪些指標(biāo)更好��,哪些指標(biāo)該如何評(píng)測(cè)了��!

我看出來(lái)了�����,比如:Sig值越大越好����,平穩(wěn)得R方也是越大越好吧��!

Sig.列給出了 Ljung-Box 統(tǒng)計(jì)量的顯著性值��,該檢驗(yàn)是對(duì)模型中殘差錯(cuò)誤的隨機(jī)檢驗(yàn)�;表示指定的模型是否正確。顯著性值小于0.05 表示殘差誤差不是隨機(jī)的��,則意味著所觀測(cè)的序列中存在模型無(wú)法解釋的結(jié)構(gòu)�。

平穩(wěn)的R方:顯示固定的R平方值��。此統(tǒng)計(jì)量是序列中由模型解釋的總變異所占比例的估計(jì)值��。該值越高(最大值為 1.0)����,則模型擬合會(huì)越好��。

檢查模型殘差的自相關(guān)函數(shù) (ACF) 和偏自相關(guān)函數(shù) (PACF) 的值比只查看擬合優(yōu)度統(tǒng)計(jì)量能更多地從量化角度來(lái)了解模型���。合理指定的時(shí)間模型將捕獲所有非隨機(jī)的變異���,其中包括季節(jié)性、趨勢(shì)�����、循環(huán)周期以及其他重要的因素���。如果是這種情況��,則任何誤差都不會(huì)隨著時(shí)間的推移與其自身相關(guān)聯(lián)(自關(guān)聯(lián))����。這兩個(gè)自相關(guān)函數(shù)中的顯著結(jié)構(gòu)都可以表明基礎(chǔ)模型不完整。

如果你一定要理解RMSE或者M(jìn)AE等統(tǒng)計(jì)檢驗(yàn)量�����,只好找來(lái)教科書(shū)好好學(xué)習(xí)了����!我想,等我要寫(xiě)教科書(shū)的時(shí)候��,一定會(huì)告訴大家如何檢驗(yàn)這些統(tǒng)計(jì)量�����,并給出各種計(jì)算公式��!但我的學(xué)生或讀者大部分是文科或企業(yè)經(jīng)營(yíng)分析人員����,講這些東西他們都會(huì)跑了�!大家不要忘了,SPSS時(shí)間序列預(yù)測(cè)模塊還包含模型應(yīng)用�����,也就是可以把預(yù)測(cè)模型轉(zhuǎn)存為XML模型文件,以后預(yù)測(cè)的時(shí)候就可以不用原始數(shù)據(jù)了��!

CDA數(shù)據(jù)分析師考試相關(guān)入口一覽(建議收藏):

? 想報(bào)名CDA認(rèn)證考試����,點(diǎn)擊>>>

“CDA報(bào)名”

了解CDA考試詳情;

? 想學(xué)習(xí)CDA考試教材�,點(diǎn)擊>>> “CDA教材” 了解CDA考試詳情;

? 想加入CDA考試題庫(kù)�,點(diǎn)擊>>> “CDA題庫(kù)” 了解CDA考試詳情;

? 想了解CDA考試含金量�����,點(diǎn)擊>>> “CDA含金量” 了解CDA考試詳情����;

京公網(wǎng)安備 11010802034615號(hào)

經(jīng)營(yíng)許可證編號(hào):京B2-20210330

京公網(wǎng)安備 11010802034615號(hào)

經(jīng)營(yíng)許可證編號(hào):京B2-20210330