R語言解讀資本資產(chǎn)定價(jià)模型CAPM

伴隨2016年中國金融交易市場的跌宕起伏�����,風(fēng)險(xiǎn)越來越不確定,利率持續(xù)走低����,理財(cái)?shù)葻o風(fēng)險(xiǎn)資產(chǎn)收益持續(xù)下降的情況,唯有投資組合才能讓我們的資產(chǎn)保值����、增值���。根據(jù)資本資產(chǎn)定價(jià)模型(CAPM),通過對金融數(shù)據(jù)的分析���,構(gòu)建投資組合��,幫助我們在有效的市場中控制風(fēng)險(xiǎn)�����、穩(wěn)定收益����。

本文將深入淺出地介紹資本資產(chǎn)定價(jià)模型���,從理論到建模�,再到程序現(xiàn)實(shí)����。資本資產(chǎn)定價(jià)模型反應(yīng)的是資產(chǎn)的風(fēng)險(xiǎn)與期望收益之間的關(guān)系����,風(fēng)險(xiǎn)越高�����,收益越高����。當(dāng)風(fēng)險(xiǎn)一樣時(shí)����,投資者會選擇預(yù)期收益最高的資產(chǎn);而預(yù)期收益一樣時(shí)�,投資者會選擇風(fēng)險(xiǎn)最低的資產(chǎn)。

由于本文為非金融教材類文章����,所以當(dāng)出現(xiàn)與教課書不符的描述,請以教課書為準(zhǔn)���。本文力求用簡化的語言�,來介紹自資本資產(chǎn)定價(jià)模型的知識���,同時(shí)配合R語言的實(shí)現(xiàn)��。

目錄

故事背景

資本市場線

資本資產(chǎn)定價(jià)模型

用R構(gòu)建投資組合模型

Beta VS Alpha

1. 故事背景

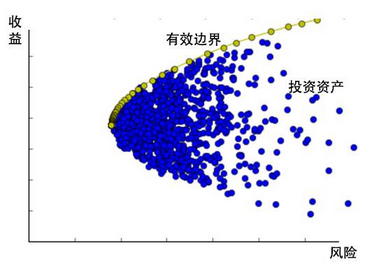

1952年��,馬科維茨(Markowitz)提出了投資組合選擇理論����,他認(rèn)為最佳投資組合應(yīng)當(dāng)是,風(fēng)險(xiǎn)厭惡特征的投資者的無差異曲線和資產(chǎn)的有效邊界線的交點(diǎn)����。投資者在選擇資產(chǎn)時(shí)會在收益和風(fēng)險(xiǎn)之間做出平衡:當(dāng)風(fēng)險(xiǎn)一樣時(shí),會選擇預(yù)期收益最高的資產(chǎn)����;而預(yù)期收益一樣時(shí),會選擇風(fēng)險(xiǎn)最低的資產(chǎn)�����。

圖1 投資組合選擇示意圖

到1964年�����,威廉-夏普(William

Sharp)�����,約翰-林特納(John Lintner)與簡-莫森(Jan

Mossin)則在馬科維茨基礎(chǔ)上提出的單指數(shù)模型����,將市場組合引入均值-方差模型,極大地簡化了計(jì)算���,他們認(rèn)為獲得了市場任意資組合的收益與某個共同因素之間是有線性關(guān)系��,最終將其發(fā)展為資本資產(chǎn)定價(jià)模型(Capital

Asset Pricing Model, CAPM)����。從馬科維茨的投資組合選擇理論�,發(fā)展到資本資產(chǎn)定價(jià)模型經(jīng)歷了一個漫長的過程。

簡單一句話概括�,資本資產(chǎn)定價(jià)模型的核心思想,資產(chǎn)價(jià)格取決于其獲得的風(fēng)險(xiǎn)價(jià)格補(bǔ)償����。

假設(shè)條件

資本資產(chǎn)定價(jià)模型,是基于一系列假設(shè)條件而成立的��。但這些條件��,可能并不符合現(xiàn)實(shí)的標(biāo)準(zhǔn),資本資產(chǎn)定價(jià)模型也一度遭到質(zhì)疑�����。

資產(chǎn)可以無限分割����。

不存在交易成本和個人所得稅。

可以無限賣空��。

存在一種無風(fēng)險(xiǎn)利率�,投資者在此利率水平下,可以無限制地貸出和借入任意數(shù)額的資金�����。

投資者是價(jià)格接受者��,市場是完全競爭的���。

投資者是理智的��,通過比較資產(chǎn)的期望收益和方差來作出投資決策��,在相同預(yù)期收益下會選擇風(fēng)險(xiǎn)最小的資產(chǎn)����。

投資者在相同的投資期限出作出決策,而市場信息是公開免費(fèi)的��,并可以及時(shí)獲得��。

投資者對市場中的經(jīng)濟(jì)變量有相同的預(yù)期��,他們對任意資產(chǎn)的預(yù)期收益率�����、市場風(fēng)險(xiǎn)的看法是一致的��。

資本資產(chǎn)定價(jià)模型的核心假設(shè)是認(rèn)為市場滿足完全��、無摩擦和信息完會對稱的條件����,市場中的投資人都是Markowitz理論中的理性經(jīng)濟(jì)人����。

2. 資本市場線

由于涉及到金融專業(yè)領(lǐng)域,有幾個概念是我們應(yīng)該提前知道的�。

風(fēng)險(xiǎn)資產(chǎn):風(fēng)險(xiǎn)資產(chǎn)是指具有未來收益能力的資產(chǎn)�,但收益率不確定且可能招致?lián)p失���,比如股票���、債券等。

無風(fēng)險(xiǎn)資產(chǎn):沒有任何風(fēng)險(xiǎn)或者風(fēng)險(xiǎn)非常小的資產(chǎn)�����,有確定的收益率��,并且不存在違約的風(fēng)險(xiǎn)���。

收益率:指從投資開始到投資結(jié)束時(shí)�,所獲得的投資回報(bào)率�。

無風(fēng)險(xiǎn)收益率:無風(fēng)險(xiǎn)資產(chǎn),所產(chǎn)生的投資回報(bào)率��。

投資組合:由投資人或金融機(jī)構(gòu)所持有的股票���、債券����、基金、衍生金融產(chǎn)品等組成的集合����,目的在于分散風(fēng)險(xiǎn)。

杠桿交易:就是利用小資金來進(jìn)行數(shù)倍于原始金額的投資�����,以期望獲取相對投資標(biāo)的物波動的數(shù)倍收益率的盈利或虧損

2.1 風(fēng)險(xiǎn)資產(chǎn)

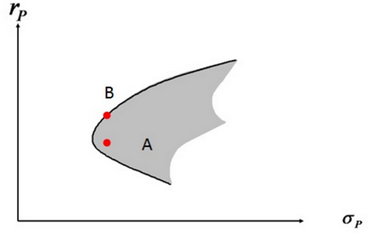

對于風(fēng)險(xiǎn)資產(chǎn)來說����,我們可以用預(yù)期收益和風(fēng)險(xiǎn)�,通過二維的坐標(biāo)來進(jìn)行描述。

對上圖的解釋:

X軸��,為風(fēng)險(xiǎn)

y軸�����,為收益率

灰色區(qū)域�����,為金融資產(chǎn)可投資區(qū)域

黑色線�����,為有效投資邊界

A和B點(diǎn),為2個風(fēng)險(xiǎn)資產(chǎn)

A和B有相同的x值����,表示具有相同的風(fēng)險(xiǎn)。B點(diǎn)在A點(diǎn)上面��,表示B的收益率高于A��。對于理性的投資者來說�����,如果只在A點(diǎn)和B點(diǎn)之間做投資選擇���,那么大家都會投資到B點(diǎn)�,而不投資于A點(diǎn)���。

2.2 無風(fēng)險(xiǎn)資產(chǎn)

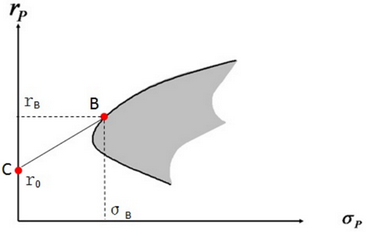

在下圖中��,我們加入無風(fēng)險(xiǎn)資產(chǎn)����,來比較無風(fēng)險(xiǎn)資產(chǎn)和風(fēng)險(xiǎn)資產(chǎn)的關(guān)系。

對上圖的解釋:

B點(diǎn)����,為1個風(fēng)險(xiǎn)資產(chǎn),在有效投資邊界上

C點(diǎn)�����,為無風(fēng)險(xiǎn)資產(chǎn)�,在y軸上

X軸,為風(fēng)險(xiǎn)

y軸�,為收益率

灰色區(qū)域,金融資產(chǎn)為可投資區(qū)域

黑色線��,為有效投資邊界

C點(diǎn)為無風(fēng)險(xiǎn)資產(chǎn)�����,他的位置在圖示的y軸上�����,這時(shí)x為0��,即風(fēng)險(xiǎn)為0��。我們可以把投資����,分配到C點(diǎn)或B點(diǎn)上。如果都投到C點(diǎn)�,那么我們將獲得的是R0部分的無風(fēng)險(xiǎn)收益;如果都投到B點(diǎn)����,那么我們需要承擔(dān)σB的風(fēng)險(xiǎn),同時(shí)獲得RB的風(fēng)險(xiǎn)收益����。如果我們把資金,一部分投資到B點(diǎn)對應(yīng)的風(fēng)險(xiǎn)資產(chǎn)上�,另一部分投資到C點(diǎn)對應(yīng)的無風(fēng)險(xiǎn)資產(chǎn)上,那么將構(gòu)成一個由B和C資產(chǎn)組成的投資組合��,而且風(fēng)險(xiǎn)和收益部分�����,將體現(xiàn)在B和C的連線上��。

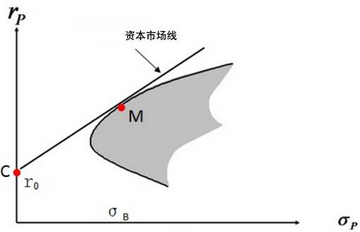

2.3 最優(yōu)組合

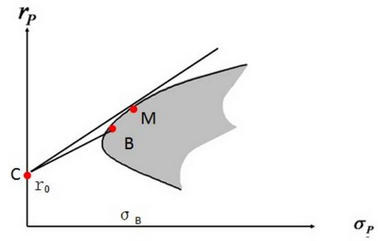

那么,有沒有最優(yōu)的投資組合呢�����?收益最大��、風(fēng)險(xiǎn)最小�。下面就讓我們來,發(fā)現(xiàn)這個最優(yōu)的組合M�����。

對上圖的解釋:

M點(diǎn)�,為最優(yōu)組合的風(fēng)險(xiǎn)資產(chǎn)

B點(diǎn),為1個風(fēng)險(xiǎn)資產(chǎn)��,在有效投資邊界上

C點(diǎn)��,為無風(fēng)險(xiǎn)資產(chǎn)���,在y軸上

X軸,為風(fēng)險(xiǎn)

y軸��,為收益率

灰色區(qū)域����,金融資產(chǎn)為可投資區(qū)域

黑色線�,為有效投資邊界

假設(shè)有最優(yōu)的組合�����,在上圖中M點(diǎn)處�,當(dāng)我們把C和M進(jìn)行連線,使得CM的連線與灰色區(qū)域相切���。從圖上看�����,CM的連線會比任意的C與可投資區(qū)域點(diǎn)的連線斜率都要大����,比如C和B的連線���。我們?nèi)B的連線的延長線�,在CB的延長線上找到�,與M具有相同x的點(diǎn)B’,這時(shí)M與B’風(fēng)險(xiǎn)相同��,M點(diǎn)在B’點(diǎn)的上面,所以M點(diǎn)的收益率大��。也就是說���,當(dāng)風(fēng)險(xiǎn)相同的時(shí)候���,我們都會選擇收益率最大的資產(chǎn)。

不論從可投資區(qū)域中怎么選取���,M點(diǎn)都是斜率最大的點(diǎn)�,那么我們可以認(rèn)為��,M點(diǎn)為市場上各資產(chǎn)的最優(yōu)的投資組合.

對于最優(yōu)的投資組合�����,其實(shí)不管投資者的收益風(fēng)險(xiǎn)的偏好是什么樣子的���,只要找到了最優(yōu)的風(fēng)險(xiǎn)資產(chǎn)組合����,再加上無風(fēng)險(xiǎn)的資產(chǎn)�,就可以為投資者獲得最佳的投資方案了。那么對于理性的投資者����,如果發(fā)現(xiàn)了最優(yōu)的組合,他們只會投資于這個組合�����,這時(shí)與收益和風(fēng)險(xiǎn)偏好無關(guān)�����。

M點(diǎn)構(gòu)建的投資組合�����,一般是由所有可投資證券產(chǎn)品組成的����,每種證券資產(chǎn)構(gòu)成的比例,為證券的相對市值���。無風(fēng)險(xiǎn)資產(chǎn)C��,并沒有包括在M中�,人們都會選擇CM的連接線進(jìn)行投資,來構(gòu)建最優(yōu)的投資組合�。

在實(shí)際的市場交易中,金融資產(chǎn)的價(jià)格會發(fā)生偏離���,因?yàn)閮r(jià)格受市場的供需關(guān)系所影響����,當(dāng)價(jià)格發(fā)生偏離后��,市場會自動修復(fù)會回均衡價(jià)格水平��。

2.4 資本市場線

對于CM的連線�����,就是馬科維茨提出了投資組合選擇理論���,風(fēng)險(xiǎn)厭惡特征的投資者的無差異曲線和資產(chǎn)的有效邊界線的交點(diǎn)��。這條線就叫�,資本市場線(Capital Market Line)�。

資本市場線是指表明有效組合的期望收益率和標(biāo)準(zhǔn)差之間的一種簡單的線性關(guān)系。

資本市場線決定了證券的價(jià)格�����。因?yàn)橘Y本市場線是證券有效組合條件下的風(fēng)險(xiǎn)與收益的均衡���,如果脫離了這一均衡�����,則就會在資本市場線之外�����,形成另一種風(fēng)險(xiǎn)與收益的對應(yīng)關(guān)系��。

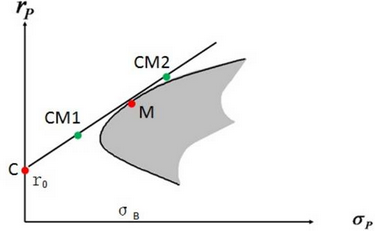

2.5 投資組合構(gòu)建

資本市場線���,就是我們最優(yōu)的投資組合,當(dāng)我們發(fā)現(xiàn)這個投資組合��,所有資金都會投到這個組合上����。通過對無風(fēng)險(xiǎn)資產(chǎn)C和風(fēng)險(xiǎn)資產(chǎn)M分配不同的投資權(quán)重,我們可以自己配置出自己想要的風(fēng)險(xiǎn)和收益來����,同時(shí)可以利用金融工具來加杠桿放大風(fēng)險(xiǎn)和收益的范圍�����。

如果我們把投資者分成�����,風(fēng)險(xiǎn)厭惡型和風(fēng)險(xiǎn)激進(jìn)型�。

對于風(fēng)險(xiǎn)厭惡型����,他們對于資金安全有非常高的要求,不追求高收益但求本金安全��,這些資金通常都是用來生活的��。那么在為這些資金做資產(chǎn)配置方案的時(shí)候���,可以把一部分資金配置無風(fēng)險(xiǎn)資產(chǎn)上��,同時(shí)少量資金配置到M點(diǎn)的最優(yōu)組合上��,保證低風(fēng)險(xiǎn)并獲得少量收益���。

如圖中CM1點(diǎn)�����,如果配置50%的風(fēng)險(xiǎn)資產(chǎn)M和50%的無風(fēng)險(xiǎn)資產(chǎn)C�����,來實(shí)現(xiàn)投資組合。公式如下:

CM1 = 0.5C + 0.5M

對于風(fēng)險(xiǎn)激進(jìn)型��,他們對于資金有非常高的收益要求��,本金可以部分或全部損失��,這些資金通常都是“閑錢”����,就是用來進(jìn)行投資活動的。那么在為這些資金做資配置方案時(shí)�����,可以全部都投到M上���,再激進(jìn)點(diǎn)�����,可以通過借錢����、融資的方式,增加杠桿��,把資金放大進(jìn)行投資�。這種操作風(fēng)險(xiǎn)會隨著杠桿的放大劇增,當(dāng)然同時(shí)你也會有更大的收益���。

如圖中CM2點(diǎn)�����,落在了CM的延長線上����。我們可以配置150%的風(fēng)險(xiǎn)資產(chǎn)M���,同時(shí)用50%的錢去抵押以無風(fēng)險(xiǎn)資產(chǎn)C的收益率去借錢����。公式如下:

CM2 = -0.5C + 1.5M

2.6 風(fēng)險(xiǎn)和收益的關(guān)系

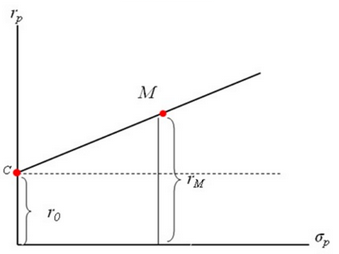

上面我們描述風(fēng)險(xiǎn)和收益的關(guān)系,主要是從思路上定性介紹���,沒有進(jìn)行定量描述��,那么究竟風(fēng)險(xiǎn)和收益從數(shù)學(xué)上怎么進(jìn)行定義呢���。

對上圖的解釋:

M點(diǎn)�����,為最優(yōu)組合的風(fēng)險(xiǎn)資產(chǎn)

C點(diǎn)����,為無風(fēng)險(xiǎn)資產(chǎn),在y軸上

r0�����,為無風(fēng)險(xiǎn)資產(chǎn)的收益率

rM���,為M點(diǎn)的收益率

x軸����,σp為風(fēng)險(xiǎn)資產(chǎn)的收益率的方差

y軸,rp為收益率

根據(jù)威廉-夏普所引入的均值-方差模型����,極大地簡化了計(jì)算,就是解決了公式計(jì)算的問題��。用方差來刻畫風(fēng)險(xiǎn)�,建立收益和風(fēng)險(xiǎn)的一元線性關(guān)系?�?梢杂孟旅婀絹肀硎荆?

公式

E(rm) – r0 = A * σM^2

公式解釋:

E(rm):市場投資組合的預(yù)期收益率

r0:無風(fēng)險(xiǎn)收益率

E(rm)–r0, 市場投資組合的風(fēng)險(xiǎn)溢價(jià)

σM^2: 市場投資組合方差Var(rM)

A:風(fēng)險(xiǎn)厭惡水平

有了公式�����,我們就明確的知道了��,風(fēng)險(xiǎn)和收益的定量關(guān)系����,并且可以利用數(shù)據(jù)來進(jìn)行計(jì)算。

3. 資本資產(chǎn)定價(jià)模型

對于市場的投資組合�����,風(fēng)險(xiǎn)溢價(jià)和市場投資組合的方差成線性關(guān)系。但對于單個資產(chǎn)來說��,收益和風(fēng)險(xiǎn)是市場投資組合組成的一分部��,受市場共同變化的影響���。

3.1 單個資產(chǎn)風(fēng)險(xiǎn)溢價(jià)

對于單個資產(chǎn)的風(fēng)險(xiǎn)來說�,在資本資產(chǎn)定價(jià)模型中��,用β來進(jìn)行表示�。β是衡量單個金融資產(chǎn)與市場收益的共同變化程度,通過協(xié)方差來計(jì)算��。單個資產(chǎn)的風(fēng)險(xiǎn)為����,當(dāng)前資產(chǎn)與投資組合收益率的協(xié)議差��,除以投資組合收益率的方差����。

單個資產(chǎn)的風(fēng)險(xiǎn)的計(jì)算公式:

βi = Cov(ri, rm) / Var(rm)

= Cov(ri, rm) / σm^2

單個資產(chǎn)的風(fēng)險(xiǎn)溢價(jià)的計(jì)算公式:

E(ri) – rf = (Cov(ri, rm) / σm^2)*[E(rm) – rf]

= βi * [E(rm) – rf]

對公式的解釋:

E(ri)����,為風(fēng)險(xiǎn)資產(chǎn)i的預(yù)期收益

E(rm)�,為市場投資組合的預(yù)期收益

rf,為無風(fēng)險(xiǎn)資產(chǎn)收益

Cov(ri, rm)�����,為風(fēng)險(xiǎn)資產(chǎn)收益率和市場投資組合收益率的協(xié)議差

Var(rm)����,為市場投資組合的收益率的方差

從公式可以看出,單個資產(chǎn)的風(fēng)險(xiǎn)溢價(jià)與市場投資組合M的風(fēng)險(xiǎn)溢價(jià)成正比����,受β影響。

3.2 資本資產(chǎn)定價(jià)模型

資本資產(chǎn)定價(jià)模型���,是現(xiàn)化金融學(xué)中的基石理論�。在上述假設(shè)條件下�����,可以推到出資本資產(chǎn)定價(jià)模型的具體公式�。整個和推到過程����,就是上面文章介紹的過程�����,從后人學(xué)習(xí)的角度看�,這個理論比較簡單的,僅用到了簡單地統(tǒng)計(jì)學(xué)知識�,但是前人卻花了很長的時(shí)間研究和探索。

判斷單個資產(chǎn)的風(fēng)險(xiǎn)時(shí)�,當(dāng)β=1時(shí),則說明當(dāng)前資產(chǎn)與整個市場的趨勢是完全保持一致的�����;當(dāng)β為2時(shí)���,代表高風(fēng)險(xiǎn)�,其回報(bào)的變化將大于市場大盤的變化幅度����;當(dāng)β為0.5時(shí)����,代表是低風(fēng)險(xiǎn)的資產(chǎn)配置�。

3.3 2種風(fēng)險(xiǎn)

在資本資產(chǎn)定價(jià)模型�,定義了2種風(fēng)險(xiǎn),即系統(tǒng)性風(fēng)險(xiǎn)和非系統(tǒng)性風(fēng)險(xiǎn)�。

系統(tǒng)性風(fēng)險(xiǎn),就是由外部因素引起的風(fēng)險(xiǎn)�����,比如:通貨膨脹��,GDP�,重大政治事件等等。這一類事件對于資產(chǎn)收益率的影響不能通過組合本身來消除的���,所以這一類風(fēng)險(xiǎn)對于投資者來說是無法回避的���。

非系統(tǒng)性風(fēng)險(xiǎn),就是組合內(nèi)部結(jié)構(gòu)引起的風(fēng)險(xiǎn)�����,比如:A股與B股高度相關(guān)��,A股的收益率出現(xiàn)大幅波動的時(shí)候,B股也會出現(xiàn)相似幅度的波動�����,波峰疊加或波谷疊加���,就會增加整個組合的風(fēng)險(xiǎn)���;反之,如果A與B為負(fù)相關(guān)�,則A與B的波動就會相互抵消。這樣�,風(fēng)險(xiǎn)是由組合里的資產(chǎn)類型決定的,所以通過多樣化分散的投資策略���,無論在理論還是實(shí)際上����,這種風(fēng)險(xiǎn)都是可以最小化甚至消除的�。而這個消除的過程中,整個投資組合的收益率是不會下降的����。

3.4 2種收益

與風(fēng)險(xiǎn)相對應(yīng)是收益,我們承受了2種風(fēng)險(xiǎn)的同時(shí)�����,也獲得了風(fēng)險(xiǎn)所帶來的收益����。一部分是與市場完全相關(guān)收益部分,即beta(β)收益�����;另一部分與市場不相關(guān)的收益部分�����,即alpha(α)收益����。

beta收益,相對容易獲得�����,例如,你看好一個市場����,可以持有成本低廉的對應(yīng)市場的指數(shù)基金,等待市場上漲�。

alpha收益,比較難獲得���,alpha是體現(xiàn)投資水平的策略收益��。

alpha是�����,投資組合的實(shí)際期望收益與預(yù)期收益之間的差���。計(jì)算alpha的公式為:

E(ri) – rf = αi + βi * [E(rm) – rf]

αi = [E(ri) – rf] - βi * [E(rm) – rf]

alpha是衡量投資人投資水平的,我們舉個例來說明���。比如:市場收益率為14%��,A證券的β=1.2�,短期國債利率6%���,投資者對這只股票的進(jìn)行了交易�,獲得的實(shí)際收益為17%,那么我們怎么判斷投資人的水平呢�?

首先,先求出A證券的預(yù)期收益率 = 6% + 1.2*(14-6)% = 15.6%���,再用投資者實(shí)際收益減去A證券預(yù)期收益 17% – 15.6% = 1.4%。最后獲得的1.4%就是alpha,表示投資者能力�����,可以額外獲得1.4%的收益�����。

3.5 資本資產(chǎn)定價(jià)模型的應(yīng)用場景

進(jìn)行組合投資分散風(fēng)險(xiǎn):投資者可以按市場組合的構(gòu)成比例分散持有多種風(fēng)險(xiǎn)資產(chǎn),使持有的風(fēng)險(xiǎn)資產(chǎn)組合最大限度地接近市場組合,以達(dá)到消除非系統(tǒng)風(fēng)險(xiǎn)的目的�����。

調(diào)整收益風(fēng)險(xiǎn)比例:將無風(fēng)險(xiǎn)資產(chǎn)與風(fēng)險(xiǎn)資產(chǎn)市場組合進(jìn)行再組合�,以獲得所希望的個性化的風(fēng)險(xiǎn)收益組合�。

指數(shù)化投資:將資產(chǎn)配置在與某一指數(shù)相同的權(quán)重的投資方法,通過微調(diào)權(quán)重或成分��,獲得比指數(shù)更好的alpha�。

資產(chǎn)定價(jià):資本資產(chǎn)定價(jià)模型可以用來判斷有價(jià)證券或其他金融資產(chǎn)的市場價(jià)格是否處于均衡水平��,是否被高估或低估����,以便通過套利活動獲取超額收益。

基金購買:舉一個貼近市場的例子�����,當(dāng)我們要購買基金時(shí)�����,也可以用到資本資產(chǎn)定價(jià)模型幫我們分析����。比如�����,基金A的期望收益率12%�����,風(fēng)險(xiǎn)β=1�,基金B(yǎng)期望收益率13%�����,β=1.5�。市場期望收益率11%,無風(fēng)險(xiǎn)資產(chǎn)收益率r0 = 5%����。 那么哪只基金更值得買?

當(dāng)你每天打開支付寶����,看到里面的各種基金推薦。你就會發(fā)現(xiàn)這是一個實(shí)際的問題�。如果你懂學(xué)了本文,按照資本資產(chǎn)定價(jià)模型的思路,其實(shí)就是求alpha�,哪個基金的alpha高,就買哪個。

求alpha,我們就直接套用公式����。

αA = 12 – 5 – 1 * [11 - 5] = 1%

αB = 13 – 5 – 1.5* [11 -5 ] = -1%

基金A的alpha為1%��,而基金B(yǎng)的alpha為-1%。結(jié)論就很明顯����,基金A的管理人能力很好,超額收益1%�;而基金B(yǎng)的管理人���,就差一些,盈利低于市場1%�����。所以���,我們會投資基金A,而不會投資基金B(yǎng)�。

4. 用R構(gòu)建投資組合模型

花了大量的篇幅介紹了資本資產(chǎn)定價(jià)模型的原理�����,對于程序?qū)崿F(xiàn)其實(shí)是相當(dāng)簡單地����。因?yàn)?a href='/map/r/' style='color:#000;font-size:inherit;'>R語言中,已經(jīng)把資本資產(chǎn)定價(jià)模型相關(guān)的計(jì)算函數(shù)都封包好了�,我們僅僅是調(diào)用就能完成整個的計(jì)算過程。

R語言程序?qū)崿F(xiàn),我們主要會用到2個包����,quantmod和PerformanceAnalytics。對于為什么要用R語言���,可以參考文章R語言為量化而生

quantmod�����,用于下載數(shù)據(jù)����。

PerformanceAnalytics�����,用于進(jìn)行各種評價(jià)指標(biāo)計(jì)算����。

我們設(shè)計(jì)一個應(yīng)用場景,假如我有10萬美金想投資于美國的股市�����,我想獲得比標(biāo)普好(SP500)的投資收益����,那么我應(yīng)該如何購買股票。

首先�,我們先想清楚,我的最終的目標(biāo)是“比標(biāo)普好的投資收益”��。其次��,我們基于資本資產(chǎn)定價(jià)模型理論基礎(chǔ)��,從投資組合角度思考投資策略�����,而不是技術(shù)指標(biāo)的角度�����。比標(biāo)普好��,那么我們就需要以標(biāo)普指數(shù)做為理想投資組合����。然后,我們?nèi)ナ袌錾线x擇幾個股票,分別計(jì)算出收益率�,beta,alpha等指標(biāo)��,判斷是否符合的預(yù)期�,反復(fù)測試,直到找到合適的股票或股票組合�����。

本文只是案例介紹�,用于說明投資思路和方法,不購成任何的股票推薦����。

本文的系統(tǒng)環(huán)境

Win10 64bit

R version 3.2.3 (2015-12-10)

從yahoo下載IBM,GE(通用電器),YHOO(Yahoo)的3只股票,從2010年01月01日的日行情數(shù)據(jù)�,同時(shí)下載標(biāo)普指數(shù)(SP500)的日行情數(shù)據(jù)。

下面代碼并不完整�,但思路已經(jīng)給出,請大家不要太隨意地張嘴要數(shù)據(jù)和代碼�����,畢竟寫一篇文章非常辛苦����。如果你想直接用我的代碼,請掃文章下面二維碼�����,請作者喝杯咖啡吧��。 :_D

執(zhí)行R語言程序����。

# 加載程序包

> library(quantmod)

> library(PerformanceAnalytics)

# 從yahoo下載3只股票的數(shù)據(jù),和SP500的數(shù)據(jù)

> getSymbols(c('IBM','GE','YHOO','^GSPC'), from = '2010-01-01')

# 打印前6行和后6行數(shù)據(jù)

> head(GSPC)

open high low close volume adjusted

2010-01-04 1116.56 1133.87 1116.56 1132.99 3991400000 1132.99

2010-01-05 1132.66 1136.63 1129.66 1136.52 2491020000 1136.52

2010-01-06 1135.71 1139.19 1133.95 1137.14 4972660000 1137.14

2010-01-07 1136.27 1142.46 1131.32 1141.69 5270680000 1141.69

2010-01-08 1140.52 1145.39 1136.22 1144.98 4389590000 1144.98

2010-01-11 1145.96 1149.74 1142.02 1146.98 4255780000 1146.98

> tail(GSPC)

open high low close volume adjusted

2016-12-20 2266.50 2272.56 2266.14 2270.76 3298780000 2270.76

2016-12-21 2270.54 2271.23 2265.15 2265.18 2852230000 2265.18

2016-12-22 2262.93 2263.18 2256.08 2260.96 2876320000 2260.96

2016-12-23 2260.25 2263.79 2258.84 2263.79 2020550000 2263.79

2016-12-27 2266.23 2273.82 2266.15 2268.88 1987080000 2268.88

2016-12-28 2270.23 2271.31 2249.11 2249.92 2392360000 2249.92

# 畫出SP500的K線圖

> barChart(GSPC)

把4個品種的調(diào)整后的價(jià)格進(jìn)行合并�����。

> # 改列名

> names(IBM)<-c("open","high","low","close","volume","adjusted")

> names(GE)<-c("open","high","low","close","volume","adjusted")

> names(YHOO)<-c("open","high","low","close","volume","adjusted")

> names(GSPC)<-c("open","high","low","close","volume","adjusted")

# 數(shù)據(jù)合并

> dat=merge(IBM$adjusted,GE$adjusted,YHOO$adjusted,GSPC$adjusted)

> names(dat)<-c('IBM','GE','YHOO','SP500')

# 打印前6行

> head(dat)

IBM GE YHOO SP500

2010-01-04 112.2859 12.27367 17.10 1132.99

2010-01-05 110.9295 12.33722 17.23 1136.52

2010-01-06 110.2089 12.27367 17.17 1137.14

2010-01-07 109.8274 12.90920 16.70 1141.69

2010-01-08 110.9295 13.18724 16.70 1144.98

2010-01-11 109.7680 13.31435 16.74 1146.98

計(jì)算每日收益率�����,合并收益率到dat_ret

> dat_ret=merge(IBM_ret,GE_ret,YHOO_ret,SP500_ret)

> names(dat_ret)<-c('IBM','GE','YHOO','SP500')

> head(dat_ret)

IBM GE YHOO SP500

2010-01-04 0.009681385 0.015111695 0.009445041 0.0147147759

2010-01-05 -0.012079963 0.005177994 0.007602339 0.0031156762

2010-01-06 -0.006496033 -0.005151320 -0.003482298 0.0005455205

2010-01-07 -0.003461515 0.051779935 -0.027373267 0.0040012012

2010-01-08 0.010034759 0.021538462 0.000000000 0.0028817272

2010-01-11 -0.010470080 0.009638554 0.002395150 0.0017467554

定義無風(fēng)險(xiǎn)收益率為4%�����,計(jì)算4個資產(chǎn)的平均年化收益率��。

# 無風(fēng)險(xiǎn)收益率

> Rf<-.04/12

# 計(jì)算平均年化收益率,平均年化標(biāo)準(zhǔn)差�,平均年化Sharpe

> results<-table.AnnualizedReturns(dat_ret,Rf=Rf)

> results

IBM GE YHOO SP500

Annualized Return 0.0345 0.1108 0.1257 0.1055

Annualized Std Dev 0.1918 0.2180 0.3043 0.1555

Annualized Sharpe (Rf=84%) -2.8892 -2.3899 -1.6911 -3.3659

統(tǒng)計(jì)指標(biāo)分析,每個資產(chǎn)有1760個樣本點(diǎn)��,沒有NA值�。日最小收益率,YHOO最小為-0.0871�。日最大收益率,在GE為0.1080��。算數(shù)平均�����,幾何平均����,方差,標(biāo)準(zhǔn)差都是YHOO最大�����。

# 計(jì)算統(tǒng)計(jì)指標(biāo)

> stats

IBM GE YHOO SP500

Observations 1760.0000 1760.0000 1760.0000 1760.0000

NAs 0.0000 0.0000 0.0000 0.0000

Minimum -0.0828 -0.0654 -0.0871 -0.0666

Quartile 1 -0.0060 -0.0065 -0.0098 -0.0039

Median 0.0002 0.0004 0.0005 0.0005

Arithmetic Mean 0.0002 0.0005 0.0007 0.0004

Geometric Mean 0.0001 0.0004 0.0005 0.0004

Quartile 3 0.0067 0.0077 0.0112 0.0053

Maximum 0.0567 0.1080 0.1034 0.0474

SE Mean 0.0003 0.0003 0.0005 0.0002

LCL Mean (0.95) -0.0004 -0.0001 -0.0002 0.0000

UCL Mean (0.95) 0.0008 0.0012 0.0015 0.0009

Variance 0.0001 0.0002 0.0004 0.0001

Stdev 0.0121 0.0137 0.0192 0.0098

Skewness -0.5876 0.3084 0.0959 -0.3514

Kurtosis 4.6634 4.7294 2.9990 4.0151

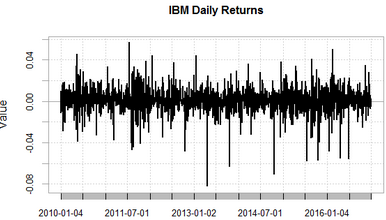

畫出IBM股票�,日收益和月收益的圖,4個資的累積收益率圖�,并對4個資產(chǎn)做相關(guān)性分析����。

IBM股票��,每日收益圖

IBM股票���,每月收益圖

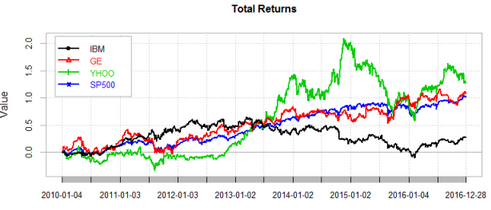

4個品種的累積收益率圖

從上圖中可以看出,紅線(GE)和藍(lán)線(SP500)的走勢基本穩(wěn)合��,說明GE在從2010開始在跟著美國經(jīng)濟(jì)持續(xù)發(fā)展����。綠線(YHOO)從2013初到2015年初大幅拉升,領(lǐng)先于SP500很多���,說明這段時(shí)期YHOO所處的互聯(lián)網(wǎng)行業(yè)�,帶來了非常大的市場紅利�����;從2015年到2016年���,又下跌很大�����,大起大落����,受市場影響非常敏感。黑線(IBM)大部分時(shí)間都處于SP500的下方�����,說明美國經(jīng)濟(jì)這幾年的高速發(fā)展���,并沒有給IBM帶來很大的發(fā)展空間�。如果從我們的目標(biāo)來說�����,”比標(biāo)普好的投資收益”那么我們只能選擇GE或YHOO�。

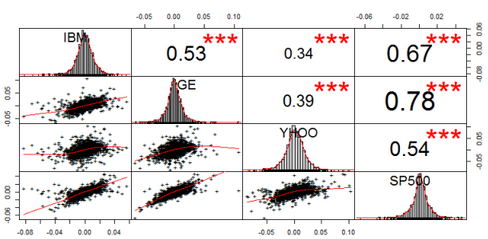

相關(guān)性分析

對4個品種進(jìn)行相關(guān)性分析,發(fā)現(xiàn)GE和SP500相關(guān)系數(shù)為0.78����,是3只股票中最相關(guān)的。而YHOO是與其他3個品種走勢最不一樣的��。

最后,以SP500為市場組合����,分別計(jì)算出3只股票的alpha和beta。

# 計(jì)算alpha

> CAPM.alpha(dat_ret[,1:3],dat_ret[,4],Rf=Rf)

IBM GE YHOO

Alpha: SP500 -0.000752943 0.0003502332 0.0003944279

# 計(jì)算beta

> CAPM.beta(dat_ret[,1:3],dat_ret[,4],Rf=Rf)

IBM GE YHOO

Beta: SP500 0.8218135 1.098877 1.064844

3只股票中�,IBM的alpha是最小的,而且是負(fù)的��,說明IBM落后于市場��,買IBM不如直接SP500更好�。GE的Beta是最大的����,在上升時(shí)期beta越大,獲得的市場收益也會越大����。YHOO從Alpha和Beta上看,雖然與GE接近���,但由于標(biāo)準(zhǔn)差����,最大回撤等指標(biāo)過大,會導(dǎo)致波動太大�。

綜上分析,我們?nèi)绻渲貌糠諫E和部分YHOO����,就可以獲得比標(biāo)普好的收益,但由于GE和YHOO的beta都高于SP500���,所以風(fēng)險(xiǎn)也會高于SP500����,需要增加新的股票來分散風(fēng)險(xiǎn)�����,具體的定量分析�����,將在以后的文章中再進(jìn)行介紹了��。

5. Beta VS Alpha

最后��,補(bǔ)充一些Alpha和Beta的說明。Alpha和Beta的認(rèn)知最早是一個股市起源的概念���,是一個關(guān)于投資組合的收益率分解的問題

Alpha:一般被認(rèn)為是投資組合的超額收益����,也既管理人的能力�����;

Beta:市場風(fēng)險(xiǎn)���,最初主要指股票市場的系統(tǒng)性風(fēng)險(xiǎn)

Alpha是平均實(shí)際回報(bào)和平均預(yù)期回報(bào)的差額�����。

α>0,表示一基金或股票的價(jià)格可能被低估����,建議買入。

α<0�,表示一基金或股票的價(jià)格可能被高估,建議賣空�。

α=0,表示一基金或股票的價(jià)格準(zhǔn)確反映其內(nèi)在價(jià)值,未被高估也未被低估�。

Beta反映了單個證券與整體市場組合的聯(lián)動性。

β>1�,攻擊性,市場上升時(shí)漲幅大���。

β<1����,防御性���,市場下跌時(shí)跌幅小���。

β=1,中立性����,與市場波動一致。

從資本資產(chǎn)定價(jià)模型開始發(fā)展到現(xiàn)今���,已經(jīng)有很長的時(shí)間了�����。金融理論在一直發(fā)展��,繼資本資產(chǎn)定價(jià)模型之后又一重要的理論突破是套利定價(jià)理論�,我將在下一篇文章中進(jìn)行介紹。

本文中�����,我詳細(xì)地介紹了資本資產(chǎn)定價(jià)模型的金融理論�、推到過程、以及R語言實(shí)現(xiàn)�,用我自己的理解進(jìn)行闡述。希望能給走在量化道路上的朋友帶來入門的指引和幫助����,也希望找到像我一樣,通過IT轉(zhuǎn)金融的人�����,讓我一起用IT技術(shù)+金融的思維在金融市場搶錢吧���。

CDA數(shù)據(jù)分析師考試相關(guān)入口一覽(建議收藏):

? 想報(bào)名CDA認(rèn)證考試,點(diǎn)擊>>>

“CDA報(bào)名”

了解CDA考試詳情�����;

? 想學(xué)習(xí)CDA考試教材,點(diǎn)擊>>> “CDA教材” 了解CDA考試詳情��;

? 想加入CDA考試題庫��,點(diǎn)擊>>> “CDA題庫” 了解CDA考試詳情����;

? 想了解CDA考試含金量,點(diǎn)擊>>> “CDA含金量” 了解CDA考試詳情�����;

京公網(wǎng)安備 11010802034615號

經(jīng)營許可證編號:京B2-20210330

京公網(wǎng)安備 11010802034615號

經(jīng)營許可證編號:京B2-20210330