R語言構建配對交易量化模型

散戶每天都在經歷中國股市的上躥下跳,賺到錢是運氣,賠錢是常態(tài)。那么是否有方法可以讓賺錢變成常態(tài)呢���?

我們可以通過“統(tǒng)計套利”的方法,發(fā)現市場的無效性�����。配對交易,就統(tǒng)計套利策略的一種,通過對沖掉絕大部分的市場風險���,抓住套利機會,積累小盈利匯聚大收益���。

1. 什么是配對交易�����?

配對交易(Pairs Trading)的理念最早來源于上世紀20年代華爾街傳奇交易員Jesse Livermore 的姐妹股票對交易策略���。配對交易的基本原理是找到兩個相關性較高具備均衡關系的股票或其他金融產品,做空近期相對強勢的金融產品����,同時做多相對弱勢金融產品����,等待兩者價格重返均衡值時進行平倉�,賺取兩者的價差變動的收益���。

假設兩個金融產品在未來的時期會保持良好的均衡關系�����,一旦兩者之間的價格走勢出現背離,同時這種背離在未來會被進行修復����,那么就可能產生套利的機會��。對于配對交易來說���,就是找到這樣的機會,進行統(tǒng)計套利。

配對交易的特點

配對交易與傳統(tǒng)股票交易最大的不同之處在于�����,它的投資標的是兩只股票的價差,是一種相對價值而非絕對價值���。由于它在股票多頭和空頭方同時建倉�,對沖掉了絕大部分的市場風險,所以它是一種市場的中性策略����。無論大盤上漲還是下跌��,配對交易策略收益都是相對平穩(wěn)的����,與大盤走勢的相關性很低�����。

在市場無趨勢性機會時���,可以通過配對交易避免股市系統(tǒng)風險,獲取Alpha絕對收益。趨勢性的交易策略�����,可以參考文章 兩條均線打天下���。

配對交易操作方法

組合篩選:在市場上尋找用于配對的金融產品或者組合��,檢查歷史價格的走勢,判斷是否可以用來進行配對����。主要用下面幾個指標來篩選配對組合:相關系數����、模型計算的均值回復速度���、協(xié)整檢驗�����、基本面因素等��。通過這些因素來尋找出具有穩(wěn)定相關關系的組合�。

風險衡量和動態(tài)組合的構建:計算配對組合各自的預期收益、預期風險���、交易成本�;判斷兩個組合之間的價差服從何種分布;判斷是具有長期均衡特性還是短期均衡特性�����;價差發(fā)生跳躍的頻率等。

確定交易規(guī)則:根據價差的特性,確定交易的頻率(高頻交易還是低頻交易)�,交易的觸發(fā)條件和平倉規(guī)則等����。

執(zhí)行交易及風險控制:除了按照交易規(guī)則執(zhí)行外,還必須動態(tài)跟蹤價差走勢���,如果發(fā)現突變,應該及時調整套利模式和交易頻率�����。

配對交易缺點

統(tǒng)計套利的規(guī)則都是基于歷史數據計算的,但歷史不能代表未來���,當市場發(fā)生變化模型也會失效

市場對價格進行修復的時間難以準確判斷,只能根據歷史大致估計����。如果回歸的時間過長,對套利者的資金使用成本是個考驗�����,也有可能導致套利失敗��。

2. 構建配對交易的模型

根據配對交易的原理,我們就可以自己設計配對交易的模型了�����。首先,需要把配對交易涉及的指標都進行量化����,比如如何選擇不同的兩個具備均衡關系金融產品��,什么時候做多��,什么時候做空��,什么時候平倉等��。

根據概念�����,我們生成兩個虛擬的金融產品X,Y,包括時間和價格字段����。讓X和Y的兩個產品都價格符合正態(tài)分布��,生成100個日期的數據。由于是測試程序����,日期字段是包括了自然日�,暫時理解為連續(xù)的日期。

R語言實現的代碼如下:

> set.seed(1) #設置隨機種子

> dates<-as.Date('2010-01-01')+1:100 #100個日期

> x<-round(rnorm(100,50,40),2) #隨機生成X產品�����,100個正態(tài)分析的收盤價

> y<-round(rnorm(100,50,40),2) #隨機生成Y產品����,100個正態(tài)分析的收盤價

> df<-data.frame(dates,x,y)

> df

dates x y

1 2010-01-02 24.94 25.19

2 2010-01-03 57.35 51.68

3 2010-01-04 16.57 13.56

4 2010-01-05 113.81 56.32

# 省略 ····

把數據進行可視化����,可以更直觀地理解數據本身�����。

# 加載R語言類庫

> library(ggplot2)

> library(scales)

> library(reshape2)

# 數據轉型

> df2<-melt(df,c('dates'))

# 畫圖

> g<-ggplot(data=df2,aes(x=dates,y=value,colour=variable))

> g<-g+geom_line()

> g<-g+scale_x_date(date_breaks = "1 week",date_labels='%m-%d')

> g<-g+labs(x='date',y='Price')

> g

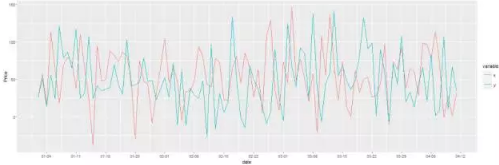

上圖中����,X軸為時間�,Y軸是價格��,紅色線為X的產品的價格���,藍色線為Y產品的價格���。我們可以直觀的看出��,X,Y兩個產品無任何關系�。

根據配對交易的假設條件�����,如果兩個金融產品的價差是收斂的���。我們用X的產品價格減去Y產品的價格,當差值為正的時候����,我們認為X的價格過高���,則做空X����,同時Y的價格過低,則做多Y���;當差值為負的時候���,我們認為X的價格過低,則做多X�����,同時Y的價格過高�����,則做空Y���;當差值為0時�,則價格被市場所修復,則全部平倉���。

為了讓差異更明顯���,我們定義的計算公式如下。

價差Z = X價格-Y價格

Z > 10時�,做空X��,做多Y ��;Z<0時����,平倉

Z < -10時,做多X��,做空Y ;Z>0時�����,平倉

計算差價,然后計算交易統(tǒng)計�。

# 計算差價

> df$diff<-df$x-df$y

# 找到差價大于10時的點

> idx<-which(df$diff>10)

> idx<-idx[-which(diff(idx)==1)-1]

# 打印差價的索引值

> idx

[1] 4 11 15 23 25 30 34 36 38 43 48 53 55 59 61 68 76 81 83 86 88 92 95 98

接下來,我們進行模擬交易����,取第一個索引值的點,在2010-01-04時做空X�����,做多Y����。當差價小于0在2010-01-06時,進行平倉����。

# 打印前20個數據

> head(df,20)

dates x y diff

1 2010-01-02 24.94 25.19 -0.25

2 2010-01-03 57.35 51.68 5.67

3 2010-01-04 16.57 13.56 3.01

4 2010-01-05 113.81 56.32 57.49

5 2010-01-06 63.18 23.82 39.36

6 2010-01-07 17.18 120.69 -103.51

7 2010-01-08 69.50 78.67 -9.17

8 2010-01-09 79.53 86.41 -6.88

9 2010-01-10 73.03 65.37 7.66

10 2010-01-11 37.78 117.29 -79.51

11 2010-01-12 110.47 24.57 85.90

12 2010-01-13 65.59 31.53 34.06

13 2010-01-14 25.15 107.29 -82.14

14 2010-01-15 -38.59 23.97 -62.56

15 2010-01-16 95.00 41.70 53.30

16 2010-01-17 48.20 34.29 13.91

17 2010-01-18 49.35 37.20 12.15

18 2010-01-19 87.75 38.84 48.91

19 2010-01-20 82.85 69.77 13.08

20 2010-01-21 73.76 42.91 30.85

# 當差價大于10時,做空X�����,當差價小于0時�,平倉。

# 第4行做空����,第6行平倉

> xprofit<- df$x[4]-df$x[6];xprofit

[1] 96.63

# 當差價大于10時,做多Y��;當差價小于0時�,平倉。

# 第4行做空���,第6行平倉

> yprofit<- df$y[6]-df$y[4];yprofit

[1] 64.37

從交易結果來看�,我們第一筆配對交易就是賺錢的����。

這是為什么呢�����?

根據配對交易的假設條件�,如果兩個金融產品的價差是收斂的���,通過協(xié)整性檢驗的方法�����,我們可驗證數據的收斂性���。那么如果數據是收斂的,他還會具備均值回歸的特性�,請參考文章 均值回歸,逆市中的投資機會��。

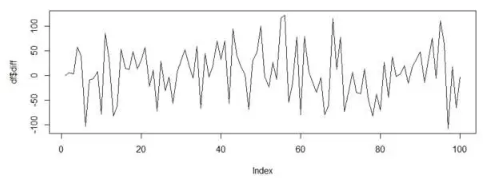

畫出X,Y的價差圖�,我們可以明顯的看出,價差一直圍繞著0上下波動�,這是明顯收斂的,同時符合均值回歸的特性。

> plot(df$diff,type='l')

這就是市場的規(guī)則���,通過配對交易的方法�,我們找到市場無效性�����,從而可以賺去套利的收益�����。

3. 用R語言實現配對交易

看到上面的賺錢方法��,也許大家會很興奮�����!但是大部分市場的數據�����,都不會像我們的假設條件一樣�,輕而易舉就能實現賺錢的目標����。我們可以用計算機程序進行全市場的掃描發(fā)現交易機會��,當然你也可以通過肉眼的方式來觀察�����。

市場上有一些天生就具備均衡關系的金融產品�����,可以作為我們套利的入手對象�����。

股票類�,同行業(yè)����、市值和基本面相似的個股,比如����,中國銀行(601988)和農業(yè)銀行(601288)。

基金類��,以相同指數作為標的的不同基金,比如��,證券B(150172)��,券商B(150201)��。

期貨類�����,同一期貨品種的不同合約����,比如��,銅(cu1605, cu1606)��。

混合類���,跨市場為標的的金融產品�,比如�,滬深300指數,IF的期貨合約

接下來����,以相同品種不同合約的期貨為例��,我們把配對交易用在cu1605和cu1606的兩個合約上����,試試效果如何���。由于期貨是支持的T+0日內的交易的���,而對于套利的操作,通常都不會持倉過夜�����,所以我們在盡量的短周期上進行操作�,而且日內平倉。下面我將以1分鐘做為交易周期�。

3.1 數據準備

R語言本身提供了豐富的金融函數工具包,時間序列包zoo和xts����,指標計算包TTR,可視包ggplot2等���,我們會一起使用這些工具包來完成建模�、計算和可視化的工作。關于zoo包和xts包的詳細使用可以參考文章���,R語言時間序列基礎庫zoo�,可擴展的時間序列xts����。

本文用到的數據,是銅的1分鐘線的數據����,從2016年日2月1日到2016年日2月29日���,日盤的交易數據���,以CSV格式保存到本地文件cu1605.csv,cu1606.csv。商品期貨的日盤交易時間分為3段:09:00:00-10:14:59��,10:30:00-11:29:59�,13:30:00-14:59:59。當前測試�,不考慮夜盤的數據�。

數據格式如下:

2016-02-01 09:00:00,35870,35900,35860,35880

2016-02-01 09:01:00,35890,35890,35860,35870

2016-02-01 09:02:00,35870,35870,35860,35870

2016-02-01 09:03:00,35870,35900,35870,35900

2016-02-01 09:04:00,35900,35900,35870,35870

2016-02-01 09:05:00,35870,35880,35860,35870

2016-02-01 09:06:00,35880,35880,35860,35870

一共5列:

第1列��,交易時間����,date,2016-02-01 09:00:00

第2列���,開盤價�,Open����,35870

第3列,最高價����,High,35900

第4列��,最低價�����,Low����,35860

第5列���,收盤價,Close��,35880

通過R語言加載銅的1分鐘線數據����,因為我們進行日內交易,所以在加載時我就進行了轉換�����,按日期進行分組��,生成R語言的list對象����,同時把每日的data.frame類型對象轉成XTS時間序列類型對象����,方便后續(xù)的數據處理。

#加載工具包

> library(xts)

> library(TTR)

# 讀取CSV數據文件

> read<-function(file){

+ df<-read.table(file=file,header=FALSE,sep = ",", na.strings = "NULL") # 讀文件

+ names(df)<-c("date","Open","High","Low","Close") # 設置列名

+ dl<-split(df,format(as.POSIXct(df$date),'%Y-%m-%d')) # 按日期分組

+

+ lapply(dl,function(item){ # 換成xts類型數據

+ xts(item[-1],order.by = as.POSIXct(item$date))

+ })

+ }

# 加載數據

> cu1605<-read(file='cu1605.csv')

> cu1606<-read(file='cu1606.csv')

# 查看數據類型

> class(cu1605)

[1] "list"

# 查看數據的日期索引值

> names(cu1605)

[1] "2016-02-01" "2016-02-02" "2016-02-03" "2016-02-04" "2016-02-05"

[6] "2016-02-15" "2016-02-16" "2016-02-17" "2016-02-18" "2016-02-19"

[11] "2016-02-22" "2016-02-23" "2016-02-24" "2016-02-25" "2016-02-26"

[16] "2016-02-29"

# 查看每日的數據量

> nrow(cu1605[[1]])

[1] 223

# 查看cu1605合約的數據

> head(cu1605[['2016-02-01']])

Open High Low Close

2016-02-01 09:00:00 35870 35900 35860 35880

2016-02-01 09:01:00 35890 35890 35860 35870

2016-02-01 09:02:00 35870 35870 35860 35870

2016-02-01 09:03:00 35870 35900 35870 35900

2016-02-01 09:04:00 35900 35900 35870 35870

2016-02-01 09:05:00 35870 35880 35860 35870

把數據準備好了�����,我們就可以來建立模型了。

3.2 配對交易模型

以2016年02月01日為例進行交易�����,以1分鐘線的close價格來計算cu1605和cu1606的兩個合約的價差���。下面我們對數據進行操作���,合并2個合約在2016年02月01日的數據,并對空值進行處理�,最后計算出兩個合約的價差。

# 合并數據

> xdf<-merge(cu1605[['2016-02-01']]$Close,cu1606[['2016-02-01']]$Close)

> names(xdf)<-c('x1','x2')

# 用前值替換空值

> xdf<-na.locf(xdf)

# 計算價差

> xdf$diff<-xdf$x1-xdf$x2

# 打印前20行數據

> head(xdf,20)

x1 x2 diff

2016-02-01 09:00:00 35880 35900 -20

2016-02-01 09:01:00 35870 35920 -50

2016-02-01 09:02:00 35870 35910 -40

2016-02-01 09:03:00 35900 35940 -40

2016-02-01 09:04:00 35870 35910 -40

2016-02-01 09:05:00 35870 35920 -50

2016-02-01 09:06:00 35870 35910 -40

2016-02-01 09:07:00 35860 35910 -50

數據解釋:

x1列����,為第一腿對應cu1605合約

x2列,為第二腿對應cu1606合約�。

diff列,為cu1605-cu1606

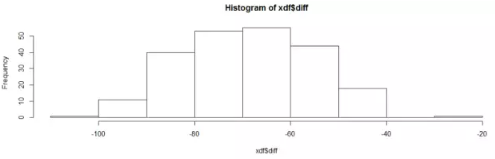

從價差的結果看����,每1分鐘cu1605合約都小于cu1606合約,從-110到-20價差不等��,并且以-63為均值上下反復震蕩。

# 計算價差范圍

> range(xdf$diff)

[1] -110 -20

# 計算價差均值

> mean(xdf$diff)

[1] -63.90135

# 畫出價差分布柱狀圖

> hist(xdf$diff,10)

畫出價差分布柱狀圖

我們假設以-63為均值回歸點�,當差值為大于-45的時候,認為X的價格過高做空X�,同時Y的價格過低做多Y;當差值小于-75的時候�����,我們認為X的價格過低做多X�,同時Y的價格過高做空Y;當差值為-63時����,價格被市場所修復,則全部平倉�����。以cu1605和cu1606的兩個合約按照1:1持倉進行配比�����,1手多單對1手空單��。

定義模型指標��,計算價值列為diff���,均值回歸列為mid��,最大閾值列為top,最小閾值列為bottom�����。

target.pair<-function(xdf){

xdf$diff<-xdf$x1-xdf$x2 #差值

xdf$mid<- -63 #均值回歸點

xdf$top<- -45 #最大閾值

xdf$bottom<- -75 #最小閾值

return(xdf)

}

完成指標的定義后���,我們創(chuàng)建配對交易模型,并對合同數據進行回測�,產生交易信號后,模擬交易輸出清單���,并可視化交易結果��。

回測過程代碼省略�����,產生的交易信號如下所示��。

date x1 x2 diff mid top bottom op

21 2016-02-01 09:00:00 35880 35900 -20 -63 -45 -75 ks

1 2016-02-01 09:25:00 35740 35810 -70 -63 -45 -75 pb

22 2016-02-01 09:40:00 35690 35730 -40 -63 -45 -75 ks

2 2016-02-01 09:47:00 35700 35770 -70 -63 -45 -75 pb

13 2016-02-01 10:00:00 35690 35770 -80 -63 -45 -75 kb

5 2016-02-01 10:01:00 35710 35760 -50 -63 -45 -75 ps

23 2016-02-01 10:02:00 35710 35750 -40 -63 -45 -75 ks

3 2016-02-01 10:07:00 35680 35750 -70 -63 -45 -75 pb

數據解釋:

date列���,為交易時間

x1列��,為第一腿對應cu1605合約

x2列�����,為第二腿對應cu1606合約�。

diff列��,為cu1605-cu1606

mid列�,為均值回歸點

top列,為最大閾值

bottom列����,為最小閾值

op列,為交易信號

交易信號一共有4種����。

ks, 開倉, 做空(賣),對應反向操作為pb����。

kb, 開倉, 做多(買),對應反向操作為ps。

ps, 平倉, 做空(賣)����,對應反向操作為kb���。

pb���,平倉, 做多(買),對應反向操作為ks�����。

一共出現了24個交易信號�,由于我們進行的是配對交易,所以當出現ks(開倉做空)信號時���,實際上會進行2筆操作�,開倉做空第一腿�����,開倉做多第二腿����。

接下來��,進行模擬交易����,計算出交易清單���。

$x1

code op price pos fee value margin balance cash

2016-02-01 09:00:00 cu1605 ks 35880 1 8.9700 179400 26910.0 NA 173081.0

2016-02-01 09:25:00 cu1605 pb 35740 0 8.9350 0 0.0 700 173748.1

2016-02-01 09:40:00 cu1605 ks 35690 1 8.9225 178450 26767.5 NA 173437.7

2016-02-01 09:47:00 cu1605 pb 35700 0 8.9250 0 0.0 -50 173339.9

2016-02-01 10:00:00 cu1605 kb 35690 1 8.9225 178450 26767.5 NA 173552.0

2016-02-01 10:01:00 cu1605 ps 35710 0 8.9275 0 0.0 100 173574.2

數據解釋:

$x1部分�,為第一腿的交易清單����。

$x2部分,為第二腿的交易清單����。

code,合約代碼

op��,交易信號

price�����,成交價格

pos��,成交數量

fee,手續(xù)費

value�����,對應價值

margin��,保證金

balance���,平倉盈虧

cash,賬號資金

我通過交易清單��,統(tǒng)計交易結果��。

> page

$day # 交易日期

[1] "2016-02-01"

$capital # 初始資金

[1] 2e+05

$cash # 賬戶余額

[1] 201221.4

$num # 交易信號數

[1] 24

$record # 配對交易平倉盈虧

x1 x2 balance

2016-02-01 09:25:00 700 -450 250

2016-02-01 09:47:00 -50 200 150

2016-02-01 10:01:00 100 50 150

2016-02-01 10:07:00 150 0 150

2016-02-01 10:42:00 100 50 150

2016-02-01 11:21:00 50 150 200

2016-02-01 11:23:00 100 50 150

2016-02-01 13:36:00 -150 250 100

2016-02-01 13:46:00 50 50 100

2016-02-01 13:53:00 0 100 100

2016-02-01 14:49:00 -200 300 100

2016-02-01 14:58:00 0 50 50

$balance # 匯總平倉盈虧��,第一腿盈虧��,第二腿盈虧

[1] 1650 850 800

$fee # 匯總手費費��,第一腿手續(xù)費��,第二腿手續(xù)費

[1] 429 214 215

$profit # 賬戶凈收益���,收益率(占保證金)

[1] 1221.000 0.023

$wins # 勝率�,勝數,敗數

[1] 1 12 0

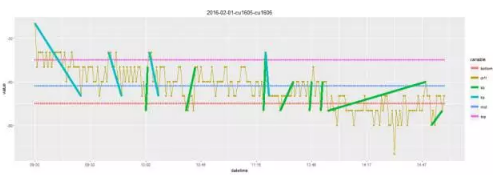

最后����,通過可視化輸出交易信號。

圖例解釋

棕色線����,為價差diff

紫色線,為最大閾值top

紅色線���,為最小閾值bottom

藍色線����,為均值線mid��,平行于top和bottom

淺藍線�����,為ks開倉做空的交易

綠色線�,為kb開倉做多的交易

從圖中看就更直觀了,我們進行了12次交易�����,每次4筆,勝率100%���。

最后���,我們對2月份整個的數據進行回測?���;販y結果如下��。

date profit ret balance fee winRate win fail maxProfit maxLoss avgProfit avgLoss

1 2016-02-01 1221 0.023 1650 429 1.00 12 0 250 50 138 NaN

2 2016-02-02 1077 0.020 1650 573 1.00 15 0 150 0 110 NaN

3 2016-02-03 64 0.001 100 36 1.00 1 0 100 100 100 NaN

4 2016-02-04 113 0.002 150 37 1.00 1 0 150 150 150 NaN

5 2016-02-05 926 0.017 1400 474 1.00 13 0 150 100 108 NaN

數據解釋:

date���,交易日期

profit�,凈收益

ret���,每日收益率

balance��,平倉盈虧

fee����,手續(xù)費

winRate�,勝率

win��,勝數

fail���,敗數

maxProfit,單筆最大盈利

maxLoss����,單筆最大虧損

avgProfit,平均盈利

avgLoss����,平均虧損

從結果來看,多么開心啊��,幾乎每天都是賺錢的?�?��!

cu1605和cu1606兩個合同是完美地具備均衡關系的兩個金融產品����,大家常常所說的跨期套利就是基于這個思路實現的����。本文介紹的配對交易模型��,是統(tǒng)計套利的一個基本模型��,原理很簡單����,當大家都掌握后拼的就是交易速度了����。數據分析師培訓

利用市場的無效性來獲取利潤,是每個套利策略都在尋找的目標�����。通過統(tǒng)計方法�,我們可以發(fā)現市場的無效性���,再以對沖的操作方式����,規(guī)避絕大部分的市場風險�,等待市場的自我修復后來賺錢利潤。說起來很簡單���,但市場的無效性��,可能會在極短時間內就被修復���。

“天下武功為快不破”�����,通過量化的手段�,讓計算機來發(fā)現機會���,進行交易����,實現收益��。一切就和諧了?�?!

CDA數據分析師考試相關入口一覽(建議收藏):

? 想報名CDA認證考試,點擊>>>

“CDA報名”

了解CDA考試詳情��;

? 想學習CDA考試教材,點擊>>> “CDA教材” 了解CDA考試詳情���;

? 想加入CDA考試題庫�,點擊>>> “CDA題庫” 了解CDA考試詳情��;

? 想了解CDA考試含金量���,點擊>>> “CDA含金量” 了解CDA考試詳情��;

京公網安備 11010802034615號

經營許可證編號:京B2-20210330

京公網安備 11010802034615號

經營許可證編號:京B2-20210330