R語言解讀一元線性回歸模型

R語言作為統(tǒng)計學一門語言,一直在小眾領域閃耀著光芒��。直到大數(shù)據(jù)的爆發(fā)�,R語言變成了一門炙手可熱的數(shù)據(jù)分析的利器�。隨著越來越多的工程背景的人的加入,R語言的社區(qū)在迅速擴大成長?���,F(xiàn)在已不僅僅是統(tǒng)計領域,教育����,銀行�,電商���,互聯(lián)網(wǎng)….都在使用R語言����。

要成為有理想的極客��,我們不能停留在語法上�,要掌握牢固的數(shù)學,概率��,統(tǒng)計知識��,同時還要有創(chuàng)新精神�����,把R語言發(fā)揮到各個領域���。讓我們一起動起來吧�,開始R的極客理想。

前言

在我們的日常生活中���,存在大量的具有相關性的事件,比如大氣壓和海拔高度����,海拔越高大氣壓強越小�;人的身高和體重,普遍來看越高的人體重也越重����。還有一些可能存在相關性的事件,比如知識水平越高的人�,收入水平越高;市場化的國家經(jīng)濟越好����,則貨幣越強勢,反而全球經(jīng)濟危機�����,黃金等避險資產(chǎn)越走強����。

如果我們要研究這些事件���,找到不同變量之間的關系,我們就會用到回歸分析�。一元線性回歸分析是處理兩個變量之間關系的最簡單模型,是兩個變量之間的線性相關關系�。讓我們一起發(fā)現(xiàn)生活中的規(guī)律吧。

由于本文為非統(tǒng)計的專業(yè)文章����,所以當出現(xiàn)與教課書不符的描述,請以教課書為準�����。本文力求用簡化的語言���,來介紹一元線性回歸的知識����,同時配合R語言的實現(xiàn)��。

目錄

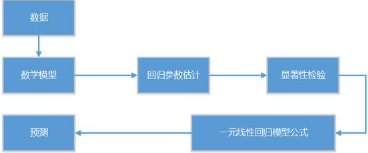

一元線性回歸介紹

數(shù)據(jù)集和數(shù)學模型

回歸參數(shù)估計

回歸方程的顯著性檢驗

殘差分析和異常點檢測

模型預測

1. 一元線性回歸介紹

回歸分析(Regression Analysis)是用來確定2個或2個以上變量間關系的一種統(tǒng)計分析方法�。如果回歸分析中�����,只包括一個自變量X和一個因變量Y時����,且它們的關系是線性的��,那么這種回歸分析稱為一元線性回歸分析��。

回歸分析屬于統(tǒng)計學的基本模型��,涉及統(tǒng)計學基礎�����,就會有一大堆的名詞和知識點需要介紹�。

在回歸分析中����,變量有2類:因變量 和 自變量。因變量通常是指實際問題中所關心的指標��,用Y表示�。而自變量是影響因變量取值的一個變量,用X表示,如果有多個自變量則表示為X1, X2, …, Xn��。

回歸分析研究的主要步驟:

確定因變量Y 與 自變量X1, X2, …, Xn 之間的定量關系表達式�,即回歸方程。

對回歸方程的置信度檢查��。

判斷自變量Xn(n=1,2,…,m)對因變量的影響���。

利用回歸方程進行預測���。

本文會根據(jù)回歸分析的的主要步驟,進行結構梳理��,介紹一元線性回歸模型的使用方法��。

2. 數(shù)據(jù)集和數(shù)學模型

先讓我們通過一個例子開始吧�,用一組簡單的數(shù)據(jù)來說明一元線性回歸分析的數(shù)學模型的原理和公式。找出下面數(shù)據(jù)集中Y與X的定量關系��。

數(shù)據(jù)集為2016年3月1日���,白天開盤的交易數(shù)據(jù)����,為鋅的2個期貨合約的分鐘線的價格數(shù)據(jù)。數(shù)據(jù)集包括有3列���,索引列為時間�����,zn1.Close為ZN1604合約的1分鐘線的報價數(shù)據(jù)��,zn2.Close為ZN1605合約的1分鐘線的報價數(shù)據(jù)。

數(shù)據(jù)集如下:

zn1.Close zn2.Close

2016-03-01 09:01:00 14075 14145

2016-03-01 09:02:00 14095 14160

2016-03-01 09:03:00 14095 14160

2016-03-01 09:04:00 14095 14165

2016-03-01 09:05:00 14120 14190

2016-03-01 09:06:00 14115 14180

2016-03-01 09:07:00 14110 14170

2016-03-01 09:08:00 14110 14175

2016-03-01 09:09:00 14105 14170

2016-03-01 09:10:00 14105 14170

2016-03-01 09:11:00 14120 14180

2016-03-01 09:12:00 14105 14170

2016-03-01 09:13:00 14105 14170

2016-03-01 09:14:00 14110 14175

2016-03-01 09:15:00 14105 14175

2016-03-01 09:16:00 14120 14185

2016-03-01 09:17:00 14125 14190

2016-03-01 09:18:00 14115 14185

2016-03-01 09:19:00 14135 14195

2016-03-01 09:20:00 14125 14190

2016-03-01 09:21:00 14135 14205

2016-03-01 09:22:00 14140 14210

2016-03-01 09:23:00 14140 14200

2016-03-01 09:24:00 14135 14205

2016-03-01 09:25:00 14140 14205

2016-03-01 09:26:00 14135 14205

2016-03-01 09:27:00 14130 14205

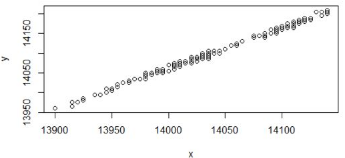

我們以zn1.Close列的價格為X���,zn2.Close列的價格為Y�,那么試試找到自變量X和因變量Y的關系的表達式�。

為了直觀起見,我們可以先畫出一張散點圖�,以X為橫坐標,Y為縱坐標���,每個點對應一個X和一個Y����。

# 數(shù)據(jù)集已存在df變量中

> head(df)

zn1.Close zn2.Close

2016-03-01 09:01:00 14075 14145

2016-03-01 09:02:00 14095 14160

2016-03-01 09:03:00 14095 14160

2016-03-01 09:04:00 14095 14165

2016-03-01 09:05:00 14120 14190

2016-03-01 09:06:00 14115 14180

# 分別給x,y賦值

> x<-as.numeric(df[,1])

> y<-as.numeric(df[,2])

# 畫圖

> plot(y~x+1)

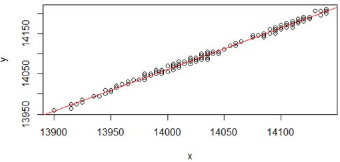

從散點圖上發(fā)現(xiàn) X和Y 的排列基本是在一條直線附近�,那么我們可以假設X和Y的關系是線性�,可以用公式表式為�。

Y = a + b * X + c

Y,為因變量

X���,為自變量

a���,為截距

b,為自變量系數(shù)

a+b*X, 表示Y隨X的變化而線性變化的部分

c, 為殘差或隨機誤差��,是其他一切不確定因素影響的總和���,其值不可觀測���。假定c是符合均值為0方差為σ^2的正態(tài)分布 ,記作c~N(0,σ^2)

對于上面的公式����,稱函數(shù)f(X) = a + b * X 為一元線性回歸函數(shù),a為回歸常數(shù)����,b為回歸系數(shù),統(tǒng)稱回歸參數(shù)�����。X 為回歸自變量或回歸因子,Y 為回歸因變量或響應變量��。如果(X1,Y1)��,(X2,Y2)…(Xn,Yn)是(X,Y)的一組觀測值�����,則一元線性回歸模型可表示為

Yi = a + b * X + ci����, i= 1,2,...n

其中E(ci)=0, var(ci)=σ^2, i=1,2,...n

通過對一元線性回歸模型的數(shù)學定義�����,接下來讓我們利用數(shù)據(jù)集做回歸模型的參數(shù)估計�。

3. 回歸參數(shù)估計

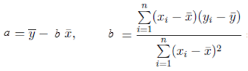

對于上面的公式,回歸參數(shù)a,b是我們不知道的��,我們需要用參數(shù)估計的方法來計算出a,b的值����,而從得到數(shù)據(jù)集的X和Y的定量關系��。我們的目標是要計算出一條直線�,使直接線上每個點的Y值和實際數(shù)據(jù)的Y值之差的平方和最小���,即(Y1實際-Y1預測)^2+(Y2實際-Y2預測)^2+ …… +(Yn實際-Yn預測)^2 的值最小���。參數(shù)估計時,我們只考慮Y隨X的線性變化的部分���,而殘差c是不可觀測的��,參數(shù)估計法并不需要考慮殘差���,對于殘差的分析在后文中介紹。

令公式變形為a和b的函數(shù)Q(a,b), 即 (Y實際-Y測試)的平方和��,變成到(Y實際 – (a+b*X))的平方和����。

公式一 回歸參數(shù)變形公式

通過最小二乘估計推導出a和b的求解公式,詳細的推導過程請參考文章 一元線性回歸的細節(jié)

公式二 回歸參數(shù)計算公式

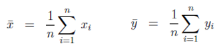

其中 x和y的均值���,計算方法如下

公式三 均值計算公式

有了這個公式��,我們就可以求出a和b兩個的回歸參數(shù)的解了����。

接下來,我們用R語言來實現(xiàn)對上面數(shù)據(jù)的回歸模型的參數(shù)估計�,R語言中可以用lm()函數(shù)來實現(xiàn)一元線性回歸的建模過程。

# 建立線性回歸模型

> lm.ab<-lm(y ~ 1+x)

# 打印參數(shù)估計的結果

> lm.ab

Call:

lm(formula = y ~ 1 + x)

Coefficients:

(Intercept) x

-349.493 1.029

如果你想動手來計算也可以自己實現(xiàn)公式���。

# x均值

> Xm<-mean(x);Xm

[1] 14034.82

# y均值

> Ym<-mean(y);Ym

[1] 14096.76

# 計算回歸系數(shù)

> b <- sum((x-Xm)*(y-Ym)) / sum((x-Xm)^2) ;b

[1] 1.029315

# 計算回歸常數(shù)

> a <- Ym - b * Xm;a

[1] -349.493

回歸參數(shù)a和b的計算結果����,與lm()函數(shù)的計算結果是相同的�����。有了a和b的值����,我們就可以畫出這條近似的直接線����。

計算公式為:

Y= a + b * X = -349.493 + 1.029315 * X

畫出回歸線。

> plot(y~x+1)

> abline(lm.ab)

這條直線是我們用數(shù)據(jù)擬合出來的��,是一個近似的值。我們看到有些點在線上�,有些點不在線上。那么要評價這條回歸線擬合的好壞�,我們就需要對回歸模型進行顯著性檢驗。

4. 回歸方程的顯著性檢驗

從回歸參數(shù)的公式二可知���,在計算過程中并不一定要知道Y和X是否有線性相關的關系����。如果不存相關關系�����,那么回歸方程就沒有任何意義了��,如果Y和X是有相關關系的�����,即Y會隨著X的變化而線性變化�����,這個時候一元線性回歸方程才有意義����。所以,我們需要用假設檢驗的方法���,來驗證相關性的有效性�。

通常會采用三種顯著性檢驗的方法����。

T檢驗法:T檢驗是檢驗模型某個自變量Xi對于Y的顯著性��,通常用P-value判斷顯著性,小于0.01更小時說明這個自變量Xi與Y相關關系顯著���。

F檢驗法:F檢驗用于對所有的自變量X在整體上看對于Y的線性顯著性�����,也是用P-value判斷顯著性,小于0.01更小時說明整體上自變量與Y相關關系顯著。

R^2(R平方)相關系統(tǒng)檢驗法:用來判斷回歸方程的擬合程度��,R^2的取值在0���,1之間��,越接近1說明擬合程度越好。

在R語言中�,上面列出的三種檢驗的方法都已被實現(xiàn),我們只需要把結果解讀���。上文中���,我們已經(jīng)通過lm()函數(shù)構建一元線性回歸模型,然后可以summary()函數(shù)來提取模型的計算結果���。

> summary(lm.ab) # 計算結果

Call:

lm(formula = y ~ 1 + x)

Residuals:

Min 1Q Median 3Q Max

-11.9385 -2.2317 -0.1797 3.3546 10.2766

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) -3.495e+02 7.173e+01 -4.872 2.09e-06 ***

x 1.029e+00 5.111e-03 201.390 < 2e-16 ***

---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Residual standard error: 4.232 on 223 degrees of freedom

Multiple R-squared: 0.9945, Adjusted R-squared: 0.9945

F-statistic: 4.056e+04 on 1 and 223 DF, p-value: < 2.2e-16

模型解讀:

Call�,列出了回歸模型的公式�。

Residuals,列出了殘差的最小值點����,1/4分位點���,中位數(shù)點,3/4分位點�����,最大值點����。

Coefficients,表示參數(shù)估計的計算結果���。

Estimate��,為參數(shù)估計列��。Intercept行表示常數(shù)參數(shù)a的估計值 �����,x行表示自變量x的參數(shù)b的估計值����。

Std. Error�,為參數(shù)的標準差�,sd(a), sd(b)

t value����,為t值�,為T檢驗的值

Pr(>|t|) ,表示P-value值�,用于T檢驗判定,匹配顯著性標記

顯著性標記�����,***為非常顯著����,**為高度顯著, **為顯著,·為不太顯著����,沒有記號為不顯著。

Residual standard error�,表示殘差的標準差,自由度為n-2�。

Multiple R-squared,為相關系數(shù)R^2的檢驗�,越接近1則越顯著����。

Adjusted R-squared���,為相關系數(shù)的修正系數(shù)�����,解決多元回歸自變量越多�����,判定系數(shù)R^2越大的問題��。

F-statistic���,表示F統(tǒng)計量,自由度為(1,n-2)����,p-value:用于F檢驗判定,匹配顯著性標記����。

通過查看模型的結果數(shù)據(jù)��,我們可以發(fā)現(xiàn)通過T檢驗的截距和自變量x都是非常顯著����,通過F檢驗判斷出整個模型的自變量是非常顯著����,同時R^2的相關系數(shù)檢驗可以判斷自變量和因變量是高度相關的�����。

最后����,我們通過的回歸參數(shù)的檢驗與回歸方程的檢驗,得到最后一元線性回歸方程為:

Y = -349.493 + 1.029315 * X

5. 殘差分析和異常點檢測

在得到的回歸模型進行顯著性檢驗后��,還要在做殘差分析(預測值和實際值之間的差)���,檢驗模型的正確性���,殘差必須服從正態(tài)分布N(0,σ^2)。

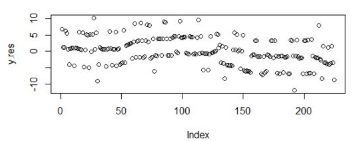

我們可以自己計算數(shù)據(jù)殘差���,并進行正態(tài)分布檢驗�。

# 殘差

> y.res<-residuals(lm.ab)

# 打印前6條數(shù)據(jù)

> head(y.res)

1 2 3 4 5 6

6.8888680 1.3025744 1.3025744 6.3025744 5.5697074 0.7162808

# 正態(tài)分布檢驗

> shapiro.test(y.res)

Shapiro-Wilk normality test

data: y.res

W = 0.98987, p-value = 0.1164

# 畫出殘差散點圖

> plot(y.res)

對殘差進行Shapiro-Wilk正態(tài)分布檢驗,W接近1�����,p-value>0.05�����,證明數(shù)據(jù)集符合正態(tài)分布�!關于正態(tài)分布的介紹,請參考文章 常用連續(xù)型分布介紹及R語言實現(xiàn) ���。

同時��,我們也可以用R語言的工具生成4種用于模型診斷的圖形�,簡化自己寫代碼計算的操作�。

# 畫圖,回車展示下一張

> plot(lm.ab)

Hit

to see next plot: # 殘差擬合圖

Hit

to see next plot: # 殘差QQ圖

Hit

to see next plot: # 標準化的殘差對擬合值

Hit

to see next plot: # 標準化殘差對杠桿值

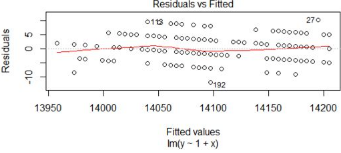

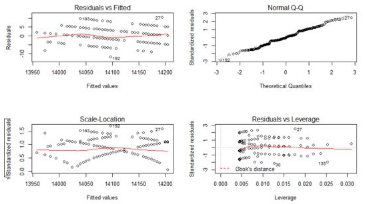

圖1�,殘差和擬合值對比圖

對殘差和擬合值作圖,橫坐標是擬合值���,縱坐標是殘差��。殘差和擬合值之間��,數(shù)據(jù)點均勻分布在y=0兩側�,呈現(xiàn)出隨機的分布,紅色線呈現(xiàn)出一條平穩(wěn)的曲線并沒有明顯的形狀特征�,說明殘差數(shù)據(jù)表現(xiàn)非常好。

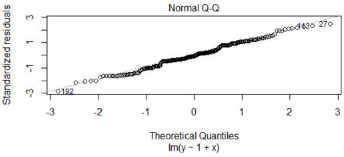

圖2����,殘差QQ圖

殘差QQ圖�,用來描述殘差是否符合正態(tài)分布。圖中的數(shù)據(jù)點按對角直線排列�,趨于一條直線,并被對角直接穿過����,直觀上符合正態(tài)分布。對于近似服從正態(tài)分布的標準化殘差�����,應該有 95% 的樣本點落在 [-2,2] 區(qū)間內(nèi)�。

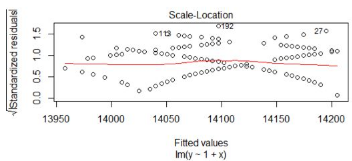

圖3,標準化殘差平方根和擬合值對比圖

對標準化殘差平方根和擬合值作圖����,橫坐標是擬合值���,縱坐標是標準化后的殘差平方根。與殘差和擬合值對比圖(圖1)的判斷方法類似�,數(shù)據(jù)隨機分布,紅色線呈現(xiàn)出一條平穩(wěn)的曲線����,無明顯的形狀特征。

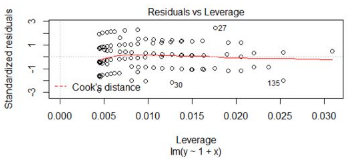

圖4���,標準殘差和杠桿值對比圖

對標準化殘差和杠桿值作圖���,虛線表示的cooks距離等高線,通常用Cook距離度量的回歸影響點��。本圖中沒有出現(xiàn)紅色的等高線�,則說明數(shù)據(jù)中沒有特別影響回歸結果的異常點。

如果想把把4張圖畫在一起進行展示,可以改變畫布布局�。

> par(mfrow=c(2,2))

> plot(lm.ab)

看到上面4幅中��,每幅圖上都有一些點被特別的標記出來了�,這些點是可能存在的異常值點�,如果要對模型進行優(yōu)化,我們可以從這些來入手��。但終于本次殘差分析的結果已經(jīng)很好了����,所以對于異常點的優(yōu)化,可能并不能明顯的提升模型的效果�����。

從圖中發(fā)現(xiàn)��,索引編號為27和192的2個點在多幅圖中出現(xiàn)���。我們假設這2個點為異常點��,從數(shù)據(jù)中去掉這2個點����,再進行顯著性檢驗和殘差分析。

# 查看27和192

> df[c(27,192),]

zn1.Close zn2.Close

2016-03-01 09:27:00 14130 14205

2016-03-01 14:27:00 14035 14085

# 新建數(shù)據(jù)集���,去掉27和192

> df2<-df[-c(27,192),]

回歸建模和顯著性檢驗��。

> x2<-as.numeric(df2[,1])

> y2<-as.numeric(df2[,2])

> lm.ab2<-lm(y2 ~ 1+x2)

> summary(lm.ab2)

Call:

lm(formula = y2 ~ 1 + x2)

Residuals:

Min 1Q Median 3Q Max

-9.0356 -2.1542 -0.2727 3.3336 9.5879

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) -3.293e+02 7.024e+01 -4.688 4.83e-06 ***

x2 1.028e+00 5.004e-03 205.391 < 2e-16 ***

---

Signif. codes:

0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Residual standard error: 4.117 on 221 degrees of freedom

Multiple R-squared: 0.9948, Adjusted R-squared: 0.9948

F-statistic: 4.219e+04 on 1 and 221 DF, p-value: < 2.2e-16

對比這次的顯著性檢驗結果和之前結果����,T檢驗���,F(xiàn)檢驗 和 R^2檢驗�,并沒有明顯的效果提升��,結果和我預想的是一樣的����。所以,通過殘差分析和異常點分析����,我認為模型是有效的����。

6. 模型預測

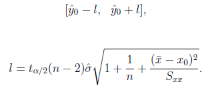

最后����,我們獲得了一元線性回歸方程的公式�,就可以對數(shù)據(jù)進行預測了。比如�,對給定X=x0時,計算出y0=a+b*x0的值�,并計算出置信度為1-α的預測區(qū)間。

當X=x0,Y=y0時�,置信度為1-α的預測區(qū)間為

即

我們可以用R語言的predict()函數(shù)來計算預測值y0,和相應的預測區(qū)間�。程序算法如下。

> new<-data.frame(x=14040)

> lm.pred<-predict(lm.sol,new,interval="prediction",level=0.95)

# 預測結果

> lm.pred

fit lwr upr

1 14102.09 14093.73 14110.44

當x0=14040時��,在預測區(qū)間為0.95的概率時�,y0的值為 14102,預測區(qū)間為[14093.73,14110.44]��。

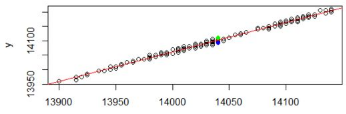

我們通過圖形來表示����。

> plot(y~x+1)

> abline(lm.ab,col='red')

> points(rep(newX$x,3),y=lm.pred,pch=19,col=c('red','blue','green'))

其中,紅色點為y0的值��,藍色點為預測區(qū)間最小值��,綠色點為預測區(qū)間最大值。

對于統(tǒng)計模型中最核心部分就在結果解讀����,本文介紹了一元回歸模型的基本的建模過程和模型的詳細解讀方法。在我們掌握了這種方法以后�,就可以更容易地理解和學習 多元回歸,非線性回歸 等更多的模型�����,并把這些模型應用到實際的工作中了�����。

CDA數(shù)據(jù)分析師考試相關入口一覽(建議收藏):

? 想報名CDA認證考試�����,點擊>>>

“CDA報名”

了解CDA考試詳情���;

? 想學習CDA考試教材����,點擊>>> “CDA教材” 了解CDA考試詳情���;

? 想加入CDA考試題庫���,點擊>>> “CDA題庫” 了解CDA考試詳情;

? 想了解CDA考試含金量�����,點擊>>> “CDA含金量” 了解CDA考試詳情�����;

京公網(wǎng)安備 11010802034615號

經(jīng)營許可證編號:京B2-20210330

京公網(wǎng)安備 11010802034615號

經(jīng)營許可證編號:京B2-20210330