剖析大數(shù)據(jù)在金融行業(yè)的典型應(yīng)用方向

隨著互聯(lián)網(wǎng)新金融模式的興起�,傳統(tǒng)的銀行金融業(yè)面臨著諸多挑戰(zhàn)。而大數(shù)據(jù)技術(shù)的發(fā)展和廣泛應(yīng)用�,無(wú)疑是提供了一座極具價(jià)值的“金礦”�����,借助大數(shù)據(jù)技術(shù)�,將分散在金融企業(yè)服務(wù)網(wǎng)絡(luò)與IT系統(tǒng)中的海量信息與基于業(yè)務(wù)驅(qū)動(dòng)的外部數(shù)據(jù)源融合,并結(jié)合金融行業(yè)的特點(diǎn)����,以金融業(yè)務(wù)為核心,提升客戶體驗(yàn)和客戶價(jià)值����、優(yōu)化運(yùn)營(yíng)流程、預(yù)測(cè)營(yíng)銷(xiāo)效果�����、提升經(jīng)營(yíng)管理水平���。

背景

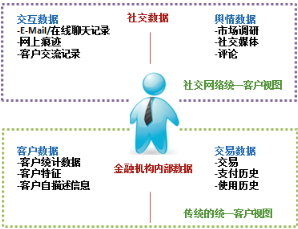

金融企業(yè)是大數(shù)據(jù)的先行者��,早在“大數(shù)據(jù)”一詞興起之前�,金融行業(yè)的數(shù)據(jù)量和對(duì)數(shù)據(jù)的應(yīng)用探索就早已經(jīng)“大數(shù)據(jù)”了。而今大數(shù)據(jù)技術(shù)和應(yīng)用日趨深入�����,大數(shù)據(jù)理念漸入人心�����,金融機(jī)構(gòu)在保有原有數(shù)據(jù)技術(shù)能力的同時(shí)�����,通過(guò)內(nèi)部傳統(tǒng)數(shù)據(jù)和外部信息源的有效融合���,能夠在金融企業(yè)內(nèi)部的客戶管理、產(chǎn)品管理����、營(yíng)銷(xiāo)管理、系統(tǒng)管理�����、風(fēng)險(xiǎn)管理、內(nèi)部管理及優(yōu)化等諸多方面得到有效提升(如下圖所示)��。接下來(lái)筆者介紹幾種大數(shù)據(jù)的典型應(yīng)用方向�。

構(gòu)建360度全景客戶視圖

對(duì)于金融企業(yè)而言,客戶畫(huà)像應(yīng)用主要分為個(gè)人客戶畫(huà)像和企業(yè)客戶畫(huà)像兩個(gè)應(yīng)用方向�����。個(gè)人客戶畫(huà)像包括人口統(tǒng)計(jì)學(xué)特征�����、消費(fèi)能力數(shù)據(jù)�����、興趣數(shù)據(jù)���、風(fēng)險(xiǎn)偏好等;企業(yè)客戶畫(huà)像包括企業(yè)的生產(chǎn)�、流通��、運(yùn)營(yíng)����、財(cái)務(wù)����、銷(xiāo)售和客戶數(shù)據(jù)��、相關(guān)產(chǎn)業(yè)鏈上下游等數(shù)據(jù)��。

傳統(tǒng)的客戶畫(huà)像重點(diǎn)在于建立統(tǒng)一客戶視圖����,將以業(yè)務(wù)為核心的IT系統(tǒng)數(shù)據(jù)整合,主要覆蓋交易����、服務(wù)、風(fēng)險(xiǎn)���、權(quán)益等業(yè)務(wù)相關(guān)層面的數(shù)據(jù)。然而值得注意的是��,金融企業(yè)擁有的客戶等相關(guān)信息分散且不全面����,分散是指金融企業(yè)內(nèi)部數(shù)據(jù)往往分散在各個(gè)業(yè)務(wù)系統(tǒng)�����,彼此之間相互獨(dú)立��,又各有關(guān)聯(lián)����,整合難度大;不全面是指客戶數(shù)據(jù)往往是由金融企業(yè)自己建立的�����、圍繞金融交易展開(kāi)的數(shù)據(jù)�����,因此僅僅基于企業(yè)內(nèi)部擁有的數(shù)據(jù)往往難以得出理想的結(jié)果����。

比如依照銀行傳統(tǒng)的分析,某位持卡4年的信用卡持卡人�����,月均刷卡次數(shù)以及消費(fèi)穩(wěn)定����,極少打客服電話��,應(yīng)該是一位滿意度較高流失風(fēng)險(xiǎn)較低的客戶����。但該客戶卻經(jīng)常在社交網(wǎng)站�、微博和微信上抱怨該行信用卡使用不便,合作商戶優(yōu)惠少����,并且其工資卡和信用卡不在同一家銀行,還款不方便�,準(zhǔn)備近期重新辦理一張工資卡所在銀行信用卡,所以該持卡人流失風(fēng)險(xiǎn)較高�����,需要立刻進(jìn)行相關(guān)保留客戶措施����。所以金融機(jī)構(gòu)不僅需要綜合分析自身內(nèi)部業(yè)務(wù)系統(tǒng)所采集到的數(shù)據(jù)�,更應(yīng)整合外部更多的數(shù)據(jù),以擴(kuò)展對(duì)客戶的了解����。

應(yīng)用大數(shù)據(jù)技術(shù)進(jìn)行數(shù)據(jù)整合和拓展分為兩種形式�,其一是內(nèi)部拓展�,將以前難以處理的半結(jié)構(gòu)化和非結(jié)構(gòu)化的票據(jù)影像、客服中心語(yǔ)音疾苦��、訪談?dòng)涗浀葍?nèi)部數(shù)據(jù)進(jìn)行結(jié)構(gòu)化解析;其二是結(jié)合銀行自身的業(yè)務(wù)特征��,引入與業(yè)務(wù)高度相關(guān)的外部數(shù)據(jù)源����。通過(guò)整合和分析全面的客戶數(shù)據(jù),將社交數(shù)據(jù)和金融企業(yè)內(nèi)部數(shù)據(jù)有機(jī)融合��,可以更加清晰真實(shí)的還原客戶全景視圖���,使得銀行更加了解客戶�。對(duì)于行為信息的撲捉��,為精準(zhǔn)營(yíng)銷(xiāo)���、精準(zhǔn)服務(wù)都創(chuàng)造了可能性�。

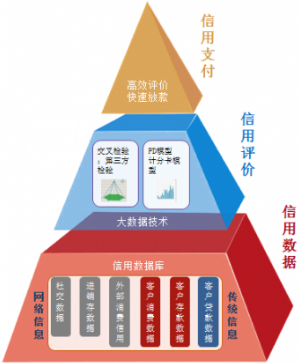

構(gòu)建更全面的信用評(píng)價(jià)體系

風(fēng)險(xiǎn)控制一直是金融行業(yè)的核心痛點(diǎn),也是金融企業(yè)的核心競(jìng)爭(zhēng)力��,而信用評(píng)價(jià)體系的完善可以有效幫助金融企業(yè)降低信貸審批成本���,并控制信貸風(fēng)險(xiǎn)��。絕對(duì)不能以單純的貸款標(biāo)準(zhǔn)來(lái)去衡量一個(gè)客戶能否貸款�、能貸到多少款項(xiàng)��,而必須融合外部交易信息和深入到行業(yè)中用行業(yè)標(biāo)準(zhǔn)衡量�����。大數(shù)據(jù)技術(shù)從以下三個(gè)方面幫助金融機(jī)構(gòu)建立更為高效精準(zhǔn)的信用評(píng)價(jià)體系:

(1)構(gòu)建完備的信用數(shù)據(jù)平臺(tái):基于企業(yè)傳統(tǒng)數(shù)據(jù)庫(kù)豐富的客戶基礎(chǔ)信息�����、財(cái)務(wù)及金融交易數(shù)據(jù)的積累�����,融合從社交媒體�����、互聯(lián)網(wǎng)金融平臺(tái)獲取的客戶信用數(shù)據(jù),構(gòu)建全面客戶信用數(shù)據(jù)庫(kù)���。

(2)融合金融企業(yè)專(zhuān)業(yè)量化的信用模型和基于互聯(lián)網(wǎng)的進(jìn)貨、銷(xiāo)售���、支付清算����、物流等交易積累的信用和對(duì)企業(yè)的還款能力及還款意愿的評(píng)估結(jié)論����,以及行業(yè)標(biāo)準(zhǔn)還原真實(shí)經(jīng)營(yíng)情況,從而評(píng)判信用情況��。利用大數(shù)據(jù)技術(shù)���,對(duì)海量客戶信用數(shù)據(jù)進(jìn)行分析�,建立完善的信用評(píng)價(jià)模型����。

(3)應(yīng)用大數(shù)據(jù)技術(shù)進(jìn)行信用模型的分布式計(jì)算部署,快速響應(yīng)�,高效評(píng)價(jià),快速放款,實(shí)現(xiàn)小微企業(yè)小額貸款和信用產(chǎn)品的批量發(fā)放���。

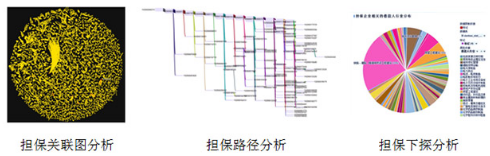

擔(dān)保圈分析

擔(dān)保圈主要是指多家企業(yè)通過(guò)互相擔(dān)?����;蜻B環(huán)擔(dān)保��,而形成的以擔(dān)保關(guān)系為鏈條的特殊利益體�。由于擔(dān)保圈涉及的債權(quán)債務(wù)及或有債權(quán)債務(wù)關(guān)系相當(dāng)復(fù)雜和隱蔽���,具有“隱蔽性���、累積性、不確定性�����、傳染性”���,是金融機(jī)構(gòu)信貸管理的重要工作之一�。

金融企業(yè)應(yīng)用大數(shù)據(jù)分析技術(shù)在擔(dān)保人����、被擔(dān)保人���、擔(dān)保金額、次數(shù)��、貸款流向等數(shù)據(jù)的基礎(chǔ)上�,通過(guò)深層挖掘和建模��,構(gòu)建出擔(dān)保關(guān)系的網(wǎng)絡(luò)���,并按照不同擔(dān)保形態(tài)進(jìn)行分析;考察擔(dān)保企業(yè)的擔(dān)保路徑特征����,擔(dān)保企業(yè)與擔(dān)保企業(yè)之間在整個(gè)擔(dān)保網(wǎng)絡(luò)中的相互影響力;計(jì)算不同擔(dān)保企業(yè)的風(fēng)險(xiǎn)集中度��、擴(kuò)散度��、中介度指標(biāo)���,并以此識(shí)別擔(dān)保網(wǎng)絡(luò)中重點(diǎn)關(guān)注的企業(yè);對(duì)具體需要關(guān)注的擔(dān)保企業(yè)進(jìn)行特征分析等���。

最終��,達(dá)到幫助金融企業(yè)快速準(zhǔn)確識(shí)別擔(dān)保圈�����,降低風(fēng)險(xiǎn)的目的����。

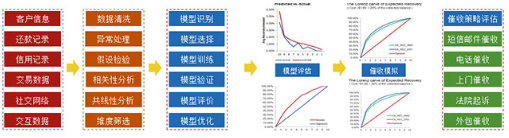

信用卡催收分析

個(gè)人信貸業(yè)務(wù)筆數(shù)多���,單筆金額小的特點(diǎn)決定了應(yīng)用技術(shù)手段在貸后催收管理中的重要作用����。目前我國(guó)商業(yè)銀行缺乏細(xì)分客戶的計(jì)量工具��,催收時(shí)通常根據(jù)逾期時(shí)間長(zhǎng)短來(lái)區(qū)分客戶���,導(dǎo)致精細(xì)化管理程度不高��,無(wú)法早期區(qū)分出將要變?yōu)椴涣伎蛻舻母唢L(fēng)險(xiǎn)客戶和可以主動(dòng)還款的低風(fēng)險(xiǎn)客戶��。對(duì)前者因沒(méi)有采取有效的催收手段��,而使之轉(zhuǎn)變?yōu)椴涣伎蛻?�,?duì)后者過(guò)度催收�,增加了無(wú)謂的催收成本。

金融企業(yè)運(yùn)用大數(shù)據(jù)和機(jī)器學(xué)習(xí)算法����,對(duì)欠款客戶進(jìn)行人群聚類(lèi)并根據(jù)聚類(lèi)的結(jié)果識(shí)別騙貸、惡意欠款���、惡意透支、盜刷盜用�����、對(duì)交易有疑問(wèn)拒絕還款�、經(jīng)濟(jì)狀況惡化無(wú)力還貸、遺忘還貸等多種欠款類(lèi)型;從而準(zhǔn)確預(yù)測(cè)客戶的還款概率和金額�����,從而進(jìn)行催收策略評(píng)估��,最大限度降低催收成本�。

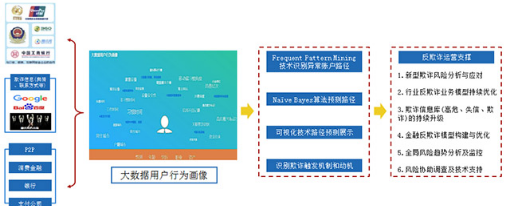

金融反欺詐與分析

在互聯(lián)網(wǎng)經(jīng)濟(jì)的沖擊下,網(wǎng)上銀行�、手機(jī)���、電商、自助�、POS、柜面等渠道經(jīng)常遭遇釣魚(yú)網(wǎng)站���、木馬病毒�����、電信詐騙的攻擊�����,隨著銀行互聯(lián)網(wǎng)化�,銀行在開(kāi)展網(wǎng)絡(luò)支付�����、直銷(xiāo)理財(cái)��、電商��、供應(yīng)鏈金融����、消費(fèi)信貸����、P2P等創(chuàng)新業(yè)務(wù)��,更是面臨嚴(yán)峻挑戰(zhàn)���。然而���,目前大部分欺詐分析模型都只是在賬戶有了欺詐企圖和嘗試之后才能夠檢測(cè)的,潛在的欺詐信號(hào)識(shí)別往往是比較模糊的�����。

金融企業(yè)通過(guò)收集和凝聚多方位的數(shù)據(jù)源信息形成精準(zhǔn)全面的反欺詐信息庫(kù)和反欺詐用戶行為畫(huà)像�,結(jié)合大數(shù)據(jù)分析技術(shù)和機(jī)器學(xué)習(xí)算法進(jìn)行欺詐行為路徑的分析和預(yù)測(cè)��,并對(duì)欺詐觸發(fā)機(jī)制進(jìn)行有效識(shí)別�����。同時(shí)與業(yè)務(wù)部門(mén)合作�,進(jìn)行反欺詐運(yùn)營(yíng)支持�����,并幫助銀行構(gòu)建欺詐信息庫(kù)��。最終�,幫助銀行提前預(yù)測(cè)到欺詐行為的發(fā)生�,準(zhǔn)確獲得欺詐路徑,極大地減少欺詐造成的損失����。

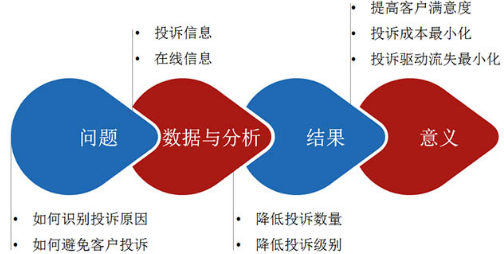

客戶投訴預(yù)測(cè)與分析

提高客戶滿意度、提升客戶體驗(yàn)���,是金融機(jī)構(gòu)在向“以客戶為中心”轉(zhuǎn)型過(guò)程中的重要目標(biāo)�,而傳統(tǒng)銀行往往只是在收到客戶的投訴之后��,嘗試幫客戶解決具體的問(wèn)題����,并沒(méi)有意識(shí)到在客戶的投訴信息中,包含了大量的客戶偏好�、建議和需求信息,可以有效幫助金融機(jī)構(gòu)改進(jìn)自己的產(chǎn)品和服務(wù)。

金融企業(yè)通過(guò)采集并整合客戶的投訴�����、問(wèn)卷調(diào)查��、互聯(lián)網(wǎng)輿情等數(shù)據(jù)����,全面挖掘出客戶對(duì)產(chǎn)品和銀行的訴求和期望,從而為客戶制定有針對(duì)性的服務(wù)策略���,在后續(xù)和客戶接觸時(shí)�,提供更符合客戶預(yù)期的服務(wù)�,有效減少客戶投訴,提升客戶滿意度���。此外�,基于360°用戶統(tǒng)一視圖���,客服人員也能全方位了解客戶的基本信息、購(gòu)買(mǎi)歷史�、投訴歷史等,從而可以給客戶推薦更合適的產(chǎn)品,增強(qiáng)客戶體驗(yàn)�。

產(chǎn)品和服務(wù)的輿情分析

隨著互聯(lián)網(wǎng)的普及和發(fā)展,金融企業(yè)不僅將越來(lái)越多的業(yè)務(wù)擴(kuò)展到了網(wǎng)上�,客戶們也越來(lái)越多的選擇通過(guò)網(wǎng)絡(luò)來(lái)發(fā)聲,金融企業(yè)的一些負(fù)面輿情迅速在網(wǎng)絡(luò)平臺(tái)進(jìn)行傳播���,可能會(huì)給金融業(yè)乃至經(jīng)濟(jì)帶來(lái)巨大的風(fēng)險(xiǎn)����。

金融機(jī)構(gòu)需要借助輿情采集與分析技術(shù)�����,通過(guò)大數(shù)據(jù)爬蟲(chóng)技術(shù)����,抓取來(lái)自社交網(wǎng)站、論壇�、貼吧和新聞網(wǎng)站的與金融機(jī)構(gòu)及產(chǎn)品相關(guān)的信息,并通過(guò)自然語(yǔ)言處理技術(shù)和數(shù)據(jù)挖掘算法進(jìn)行分詞����、聚類(lèi)、特征提取���、關(guān)聯(lián)分析和情感分析等��,找出金融企業(yè)及其產(chǎn)品的市場(chǎng)關(guān)注度�、評(píng)價(jià)正負(fù)性,以及例如利率�����、服務(wù)�����、安全性等各個(gè)維度的用戶口碑等�����,尤其是對(duì)市場(chǎng)負(fù)面輿情的及時(shí)追蹤與預(yù)警��,可以幫助企業(yè)及時(shí)發(fā)現(xiàn)并化解危機(jī)�����。同時(shí)����,金融企業(yè)也可以選擇關(guān)注同行業(yè)競(jìng)爭(zhēng)對(duì)手的正負(fù)面信息,以作為自身業(yè)務(wù)優(yōu)化的借鑒�����,避免錯(cuò)過(guò)任何商機(jī)���。

結(jié)語(yǔ)

結(jié)語(yǔ)

大數(shù)據(jù)在金融領(lǐng)域的應(yīng)用遠(yuǎn)不止于此�,隨著大數(shù)據(jù)工具和平臺(tái)的不斷優(yōu)化����,機(jī)器學(xué)習(xí)等分析技術(shù)的不斷普及,大數(shù)據(jù)在金融活動(dòng)中的各個(gè)環(huán)節(jié)的作用也會(huì)不斷深入���。金融企業(yè)在面對(duì)大數(shù)據(jù)的應(yīng)用課題選擇時(shí)����,也更應(yīng)該關(guān)注大數(shù)據(jù)對(duì)于金融業(yè)務(wù)發(fā)展的各個(gè)領(lǐng)域的全方位業(yè)務(wù)經(jīng)營(yíng)能力的提升����。相信金融行業(yè)依然會(huì)在大數(shù)據(jù)的驅(qū)動(dòng)下,深化改革���,穩(wěn)步創(chuàng)新�。

CDA數(shù)據(jù)分析師考試相關(guān)入口一覽(建議收藏):

? 想報(bào)名CDA認(rèn)證考試,點(diǎn)擊>>>

“CDA報(bào)名”

了解CDA考試詳情����;

? 想學(xué)習(xí)CDA考試教材,點(diǎn)擊>>> “CDA教材” 了解CDA考試詳情���;

? 想加入CDA考試題庫(kù)�,點(diǎn)擊>>> “CDA題庫(kù)” 了解CDA考試詳情���;

? 想了解CDA考試含金量�����,點(diǎn)擊>>> “CDA含金量” 了解CDA考試詳情���;

京公網(wǎng)安備 11010802034615號(hào)

經(jīng)營(yíng)許可證編號(hào):京B2-20210330

京公網(wǎng)安備 11010802034615號(hào)

經(jīng)營(yíng)許可證編號(hào):京B2-20210330