金融消費(fèi)者逐漸年輕化�����,80���、90后成為客戶主力,所有金融行業(yè)面對的最大挑戰(zhàn)是消費(fèi)者的消費(fèi)行為和消費(fèi)需求的轉(zhuǎn)變����,金融企業(yè)迫切需要為產(chǎn)品尋找目標(biāo)客戶和為客戶定制產(chǎn)品。

一�����、用戶畫像背后的原因

1��、金融消費(fèi)行為的改變���,企業(yè)無法接觸到客戶

80后�����、90后總計(jì)共有3.4億人口���,并日益成為金融企業(yè)主要的消費(fèi)者。年輕人將主要的時(shí)間都消費(fèi)在移動(dòng)互聯(lián)網(wǎng)�����,消費(fèi)在智能手機(jī)上��。移動(dòng)APP也成為所有金融企業(yè)的客戶入口����、服務(wù)入口、消費(fèi)入口�����、數(shù)據(jù)入口����。

金融企業(yè)越來越難面對面接觸到年輕人��,了解年輕人金融產(chǎn)品的需求��。

2���、消費(fèi)者需求出現(xiàn)分化,需要尋找目標(biāo)客戶

客戶群體正在出現(xiàn)分化�����,市場上很少有一種產(chǎn)品和一種金融服務(wù)可以滿足所有用戶的需求����。金融產(chǎn)品也需要進(jìn)行細(xì)化,為不同客戶提供不同產(chǎn)品���。

金融企業(yè)需要借助于戶畫像��,來了解客戶����,找到目標(biāo)客戶�,觸達(dá)客戶。

二�����、用戶畫像的目的

用戶畫像是在了解客戶需求和消費(fèi)能力�����,以及客戶信用額度的基礎(chǔ)上��,尋找潛在產(chǎn)品的目標(biāo)客戶�����,并利用畫像信息為客戶開發(fā)產(chǎn)品��。

三��、用戶畫像工作堅(jiān)持的原則

用戶畫像涉及數(shù)據(jù)的緯度需要業(yè)務(wù)場景結(jié)合�,既要簡單干練又要和業(yè)務(wù)強(qiáng)相關(guān),既要篩選便捷又要方便進(jìn)一步操作��。用戶畫像需要堅(jiān)持三個(gè)原則�����。

1�����、信用信息和人口屬性為主

信用信息是描述一個(gè)人在社會(huì)中的消費(fèi)能力信息。信用信息可以直接證明客戶的消費(fèi)能力���,是用戶畫像中最重要和基礎(chǔ)的信息�����。包含消費(fèi)者工作�����、收入�、學(xué)歷��、財(cái)產(chǎn)等信息��。

定位完目標(biāo)客戶之后�����,金融企業(yè)需要觸達(dá)客戶��,人口屬性信息就是起到觸達(dá)客戶的作用,人口屬性信息包含姓名��、性別����,電話號碼��,郵件地址���,家庭住址等信息����。這些信息可以幫助金融企業(yè)聯(lián)系客戶�,將產(chǎn)品和服務(wù)推銷給客戶。

2����、采用強(qiáng)相關(guān)信息,忽略弱相關(guān)信息

強(qiáng)相關(guān)信息就是同場景需求直接相關(guān)的信息����,其可以是因果信息,也可以是相關(guān)程度很高的信息�。

例如在其他條件相同的前提下,35歲左右人的平均工資高于平均年齡為30歲的人�����,計(jì)算機(jī)專業(yè)畢業(yè)的學(xué)生平均工資高于哲學(xué)專業(yè)學(xué)生,從事金融行業(yè)工作的平均工資高于從事紡織行業(yè)的平均工資����。從這些信息可以看出來人的年齡、學(xué)歷��、職業(yè)對收入的影響較大���,同收入高低是強(qiáng)相關(guān)關(guān)系�����。簡單的講��,對信用信息影響較大的信息就是強(qiáng)相關(guān)信息�����,反之則是弱相關(guān)信息��。

用戶其他的信息�,例如用戶的身高、體重�����、姓名��、星座等信息����,很難從概率上分析出其對消費(fèi)能力的影響���,這些弱相關(guān)信息�,這些信息就不應(yīng)該放到用戶畫像中進(jìn)行分析�����,對用戶的信用消費(fèi)能力影響很小����。

3、將定量的信息歸類為定性的信息

畫像的目的是為產(chǎn)品篩選出目標(biāo)客戶��,定量的信息不利于對客戶進(jìn)行篩選�����,需要將定量信息轉(zhuǎn)化為定性信息,通過信息類別來篩選人群���。

例如可以將年齡段對客戶進(jìn)行劃分����,18歲-25歲定義為年輕人���,25歲-35歲定義為中青年�,36-45定義為中年人等��??梢詤⒖紓€(gè)人收入信息,將人群定義為高收入人群�����,中等收入人群��,低收入人群�����。參考資產(chǎn)信息也可以將客戶定義為高、中�、低級別。定性信息的類別和方式方法���,金融可以從自身業(yè)務(wù)出發(fā)�����,沒有固定的模式���。

將金融企業(yè)各類定量信息,集中在一起���,對定性信息進(jìn)行分類,并進(jìn)行定性化����,有利與對用戶進(jìn)行篩選,快速定位目標(biāo)客戶��。

四�、用戶畫像的方法介紹

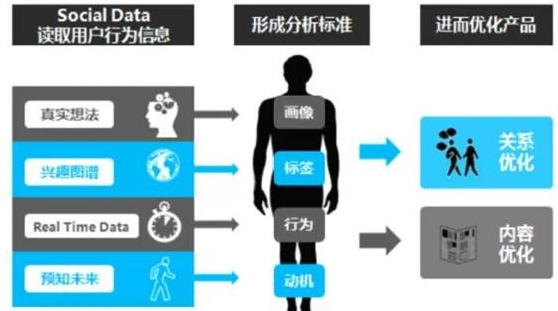

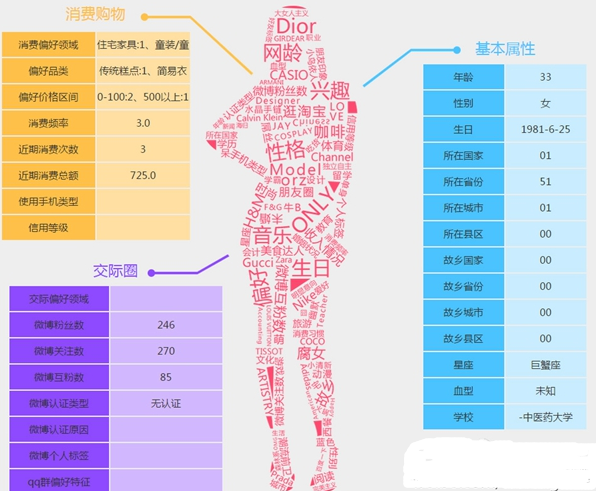

金融企業(yè)需要結(jié)合業(yè)務(wù)需求進(jìn)行用戶畫像,從實(shí)用角度出發(fā)���,我們可以將用戶畫像信息分成五類信息���。分別是人口屬性���,信用屬性,消費(fèi)特征��,興趣愛好���,社交屬性�。它們基本覆蓋了業(yè)務(wù)需求所需要的強(qiáng)相關(guān)信息�����,結(jié)合外部場景數(shù)據(jù)將會(huì)產(chǎn)生巨大的商業(yè)價(jià)值�����。

1�、人口屬性:

用于描述一個(gè)人基本特征的信息,主要作用是幫助金融企業(yè)知道客戶是誰��,如何觸達(dá)用戶�。姓名���,性別,年齡����,電話號碼,郵箱�,家庭住址都屬于人口屬性信息。

2��、信用屬性:

用于描述用戶收入潛力和收入情況�,支付能力。幫助企業(yè)了解客戶資產(chǎn)情況和信用情況�,有利于定位目標(biāo)客戶?�?蛻袈殬I(yè)���、收入、資產(chǎn)���、負(fù)債����、學(xué)歷、信用評分等都屬于信用信息����。

3、消費(fèi)特征:

用于描述客戶主要消費(fèi)習(xí)慣和消費(fèi)偏好���,用于尋找高頻和高價(jià)值客戶�。幫助企業(yè)依據(jù)客戶消費(fèi)特點(diǎn)推薦相關(guān)金融產(chǎn)品和服務(wù)��,轉(zhuǎn)化率將非常高�����。為了便于篩選客戶���,可以參考客戶的消費(fèi)記錄將客戶直接定性為某些消費(fèi)特征人群��,例如差旅人群�����,境外游人群���,旅游人群����,餐飲用戶�����,汽車用戶��,母嬰用戶����,理財(cái)人群等。

4���、興趣愛好:

幫助企業(yè)了解客戶興趣和消費(fèi)傾向�����,定向進(jìn)行活動(dòng)營銷��。興趣愛好的信息可能會(huì)和消費(fèi)特征中部分信息有重復(fù),區(qū)別在于數(shù)據(jù)來源不同�。消費(fèi)特征來源于已有的消費(fèi)記錄,但是購買的物品和服務(wù)不一定是自己享用���,但是興趣愛好代表本人的真實(shí)興趣����。例如戶外運(yùn)動(dòng)愛好者,旅游愛好者���,電影愛好者�,科技發(fā)燒友����,健身愛好者,奢侈品愛好者等���。興趣愛好的信息可能來源于社交信息和客戶位置信息��。

5����、社交信息:

用于描述用戶在社交媒體的評論�,這些信息往往代表用戶內(nèi)心的想法和需求,具有實(shí)時(shí)性高�����,轉(zhuǎn)化率高的特點(diǎn)。例如客戶詢問上海哪里好玩?房屋貸款哪家優(yōu)惠多?那個(gè)理財(cái)產(chǎn)品好?這些社交信息都是代表客戶多需求�����,如果企業(yè)可以及時(shí)了解到����,將會(huì)有助于產(chǎn)品推廣。

五��、金融企業(yè)用戶畫像的基本步驟

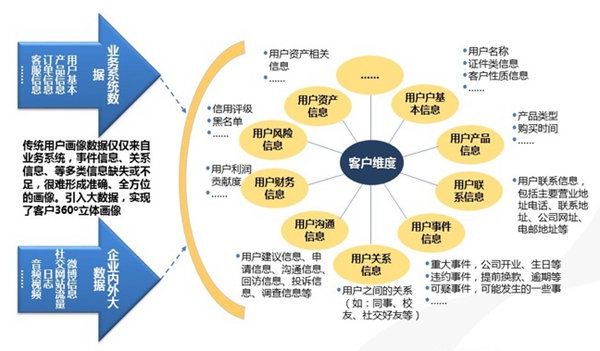

參考金融企業(yè)的數(shù)據(jù)類型和業(yè)務(wù)需求��,可以將金融企業(yè)用戶畫像工作進(jìn)行細(xì)化�。基本上從數(shù)據(jù)集中到數(shù)據(jù)處理�����,從強(qiáng)相關(guān)數(shù)據(jù)到定性分類數(shù)據(jù)��,從引入外部數(shù)據(jù)到依據(jù)業(yè)務(wù)場景進(jìn)行篩選目標(biāo)用戶���。

1)畫像相關(guān)數(shù)據(jù)的整理和集中

金融企業(yè)內(nèi)部的信息分布在不同的系統(tǒng)中����,一般情況下�����,人口屬性信息主要集中在客戶關(guān)系管理系統(tǒng)�,信用信息主要集中在交易系統(tǒng)和產(chǎn)品系統(tǒng)之中,也集中在客戶關(guān)系管理系統(tǒng)中��,消費(fèi)特征主要集中在渠道和產(chǎn)品系統(tǒng)中�����。

2)找到同業(yè)務(wù)場景強(qiáng)相關(guān)數(shù)據(jù)

金融企業(yè)內(nèi)部信息較多�,在用戶畫像階段不需要對所有信息都采用,只需要采用同業(yè)務(wù)場景和目標(biāo)客戶強(qiáng)相關(guān)的信息即可�����,這樣有助于提高產(chǎn)品轉(zhuǎn)化率�,降低ROI,有利于簡單找到業(yè)務(wù)應(yīng)用場景�,在數(shù)據(jù)變現(xiàn)過程中也容易實(shí)現(xiàn)。

3)對數(shù)據(jù)進(jìn)行分類和標(biāo)簽化(定量to定性)

金融企業(yè)集中了所有信息之后�,依據(jù)業(yè)務(wù)需求,對信息進(jìn)行加工整理,需要對定量的信息進(jìn)行定性��,方便信息分類和篩選����。

六、金融行業(yè)用戶畫像實(shí)踐

1)銀行用戶畫像實(shí)踐介紹

銀行具有豐富的交易數(shù)據(jù)�����、個(gè)人屬性數(shù)據(jù)��、消費(fèi)數(shù)據(jù)�����、信用數(shù)據(jù)和客戶數(shù)據(jù)��,用戶畫像的需求較大�����。但是缺少社交信息和興趣愛好信息����。

銀行的主要業(yè)務(wù)需求集中在消費(fèi)金融�、財(cái)富管理�、融資服務(wù),用戶畫像要從這幾個(gè)角度出發(fā)��,尋找目標(biāo)客戶����。 銀行的客戶數(shù)據(jù)很豐富�����,數(shù)據(jù)類型和總量較多���,系統(tǒng)也很多�?����?梢試?yán)格遵循用戶畫像的五大步驟�����。先利用數(shù)據(jù)倉庫進(jìn)行數(shù)據(jù)集中�,篩選出強(qiáng)相關(guān)信息���,對定量信息定性化,生成DMP需要的數(shù)據(jù)�����。利用DMP進(jìn)行基礎(chǔ)標(biāo)簽和應(yīng)用定制�,結(jié)合業(yè)務(wù)場景需求,進(jìn)行目標(biāo)客戶篩選或?qū)τ脩暨M(jìn)行深度分析��。同時(shí)利用DMP引入外部數(shù)據(jù)���,完善數(shù)據(jù)場景設(shè)計(jì)�,提高目標(biāo)客戶精準(zhǔn)度���。找到觸達(dá)客戶的方式�,對客戶進(jìn)行營銷���,并對營銷效果進(jìn)行反饋����,衡量數(shù)據(jù)產(chǎn)品的商業(yè)價(jià)值�����。利用反饋數(shù)據(jù)來修正營銷活動(dòng)和提高ROI。形成市場營銷的閉環(huán)�����,實(shí)現(xiàn)數(shù)據(jù)商業(yè)價(jià)值變現(xiàn)的閉環(huán)���。

2)保險(xiǎn)行業(yè)用戶畫像實(shí)踐

保險(xiǎn)行業(yè)的產(chǎn)品是一個(gè)長周期產(chǎn)品,保險(xiǎn)客戶再次購買保險(xiǎn)產(chǎn)品的轉(zhuǎn)化率很高����,經(jīng)營好老客戶是保險(xiǎn)公司一項(xiàng)重要任務(wù)。保險(xiǎn)公司內(nèi)部的交易系統(tǒng)不多��,交易方式不是很復(fù)雜�,數(shù)據(jù)主要集中在產(chǎn)品系統(tǒng)和交易系統(tǒng)之中,客戶關(guān)系管理系統(tǒng)中也包含豐富了信息�����,但是數(shù)據(jù)集中在很多保險(xiǎn)公司還沒有完成��,數(shù)據(jù)倉庫建設(shè)可能需要在用戶畫像建設(shè)前完成����。

七����、移動(dòng)大數(shù)據(jù)的商業(yè)價(jià)值

在中國����,移動(dòng)大數(shù)據(jù)的商業(yè)應(yīng)用剛剛開始,在房地產(chǎn)業(yè)�、零售行業(yè)、金融行業(yè)�����、市場分析等領(lǐng)域取得了一些效果�����。目前主要的應(yīng)用在互聯(lián)網(wǎng)金融的反欺詐領(lǐng)域�����。

線上的欺詐行為具有較高的隱蔽性��,很難識(shí)別和偵測����。P2P貸款用戶很大一部分來源于線上���,因此惡意欺詐事件發(fā)生在線上的風(fēng)險(xiǎn)遠(yuǎn)遠(yuǎn)大于線下。中國的很多數(shù)據(jù)處于封閉狀態(tài)��,P2P公司在客戶真實(shí)信息驗(yàn)證方面面臨較大的挑戰(zhàn)��。

移動(dòng)大數(shù)據(jù)可以驗(yàn)證P2P客戶的居住地點(diǎn)��,例如某個(gè)客戶在利用手機(jī)申請貸款時(shí)�����,填寫自己居住地是上海�。但是P2P企業(yè)依據(jù)其提供的手機(jī)設(shè)備信息����,發(fā)現(xiàn)其過去三個(gè)月從來沒有居住在上海,這個(gè)人提交的信息可能是假信息���,發(fā)生惡意欺詐的風(fēng)險(xiǎn)較高��。

P2P企業(yè)可以利用移動(dòng)設(shè)備的位置信息�����,了解過去3個(gè)月用戶的行為軌跡�。如果某個(gè)用戶經(jīng)常在半夜2點(diǎn)出現(xiàn)在酒吧等危險(xiǎn)區(qū)域,并且經(jīng)常有飆車行為����,這個(gè)客戶定義成高風(fēng)險(xiǎn)客戶的概率就較高。移動(dòng)App的使用習(xí)慣和某些高風(fēng)險(xiǎn)App也可以幫助P2P企業(yè)識(shí)別出用戶的高風(fēng)險(xiǎn)行為�����。如果用戶經(jīng)常在半夜2點(diǎn)頻繁使用App��,其成為高風(fēng)險(xiǎn)客戶的概率就較大��。

移動(dòng)大數(shù)據(jù)在預(yù)防互聯(lián)網(wǎng)惡意欺詐和高風(fēng)險(xiǎn)客戶識(shí)別方面���,已經(jīng)有了成熟的應(yīng)用場景����。通付盾自2011年起�,就開始利用自身不斷完善的網(wǎng)籍庫和海量風(fēng)險(xiǎn)數(shù)據(jù),預(yù)防互聯(lián)網(wǎng)惡意欺詐和識(shí)別高風(fēng)險(xiǎn)客戶,并取得了較好的效果���。移動(dòng)大數(shù)據(jù)應(yīng)用場景正在被逐步挖掘出來�,未來移動(dòng)大數(shù)商業(yè)應(yīng)用將更加廣闊��。

用戶畫像是大數(shù)據(jù)商業(yè)應(yīng)用的重要領(lǐng)域���,其實(shí)并沒有多么復(fù)雜�,只要掌握用戶畫像的原則和方法���,以及實(shí)施步驟���。結(jié)合金融企業(yè)的業(yè)務(wù)場景,用戶畫像可以幫助金融企業(yè)創(chuàng)造商業(yè)價(jià)值�,實(shí)現(xiàn)大數(shù)據(jù)直接變現(xiàn)。

京公網(wǎng)安備 11010802034615號

經(jīng)營許可證編號:京B2-20210330

京公網(wǎng)安備 11010802034615號

經(jīng)營許可證編號:京B2-20210330