大數(shù)據(jù)告訴你:諸葛亮和司馬懿誰的信用評分更高

“大數(shù)據(jù)”概念的最早出現(xiàn)����,是從2012年2月份紐約時報一篇文章開始的。到目前為止���,在大數(shù)據(jù)領(lǐng)域當(dāng)中的投資已經(jīng)越來越熱���,該領(lǐng)域企業(yè)越來越多�。但是,有多少公司到底真正使用的是大數(shù)據(jù)?我相信幾乎沒有太多���,這讓我想到1999年����、2000年��,我剛到美國的時候目睹了所謂互聯(lián)網(wǎng)1.0版本破滅的過程�����。

大數(shù)據(jù)在美國金融當(dāng)中最直接的場景,主要運用于信用評估體系�����。美國的信用評估體系很早���,對個人都有制衡作用�,因此個人不敢不敢將違約的事情做得太絕���。中國現(xiàn)在也在做���,但是還不太成熟,這個領(lǐng)域中有很多機會��。

五大因素評估信用值

美國的信用評估體系很簡單��,首先是債務(wù)的歷史��。如果個人曾經(jīng)有過違約��,對個人今后借款能力就會有影響���。

第二是債務(wù)���,當(dāng)下總共欠了多少錢�,這個也很重要��,即使你是比爾蓋茨���,如果你借款已經(jīng)超過了你的償還能力�,也是個問題����。

第三點信用歷史時間,如果你是在10年之前就有過一張信用卡�,或者是相比另外一個人到今年才有第一張新的信用卡,我不能說哪個哪個之間的償還能力更強�,但至少我會知道第一個人有更多的信用數(shù)據(jù)����,這個就是不一樣的。

第四點是他的很多相關(guān)的其他因素都很重要����。比如說最近有沒有買房,如果買房就有買房信用卡的記錄���,有沒有買車?也有��。這些東西全部加起來形成了美國現(xiàn)有的評分體系��。

對于信用數(shù)據(jù)來說���,如果變量太多�,從某種程度上來說�����,信用模型處理起來就會比較麻煩����。因為它的深度比廣度要重要,對于我來說���,我可能關(guān)心的是你過去20年�����,如果你有記錄���,和你從最近一年當(dāng)中才有記錄����,二者之間是不一樣的��。

那么同樣�,關(guān)注用戶的歷史遠遠多于現(xiàn)在,也許這個人一開始是個屌絲����,最近突然發(fā)財了,可能他的償還能力就會有巨大的改變�����,但是這樣的因素有沒有體現(xiàn)在這個里面?很多人不知道�����。怎么樣把縱向和橫向廣度上的東西都放進來�����,這個就會顯得相對來說比較重要一點����。

傳統(tǒng)信用評估:1.0版本信用模型

我們首先搭建一下傳統(tǒng)信用體系中,兩種類型人物的基本模型���,以諸葛亮和司馬懿來舉例����。如果將他們歷史上的典故事例來模擬化舉例���,可以得出兩個人信用情況的模型��。

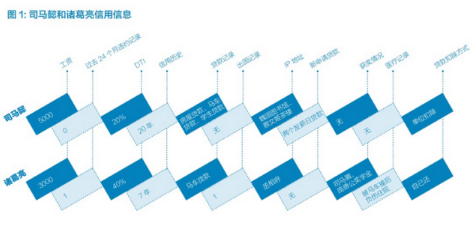

司馬懿如果活在今天并且要借錢����,可以看看今天他的信用條件怎么樣:跟曹操混了那么多年�,日子過得不錯,擁有過許20年的信用歷史�����,而且這個官級從養(yǎng)馬開始一點點升上來����,他可能蓋房子借過錢、買馬車借過錢��,所以信用值也不錯,最近沒有新的貸款���,如果從美國典型的風(fēng)控角度來說�����,絕對可以借錢給司馬懿����。

如果是諸葛亮要借錢���,我們先看諸葛亮的情況:他日子過得沒那么好�,幫劉備把蜀國給搞下了����,但是畢竟蜀國財政沒那么好。收入可能只有3000塊錢�,過去24個月還違約過一次,只有7年的信用歷史�,最近還老是借錢,借過3次���,貸款類型也不豐富���,借過錢買過馬車。

將這二者之間進行比較�����,毫無疑問大家都會選擇把錢借給司馬懿��,而不借給諸葛亮���,這是個典型的傳統(tǒng)的風(fēng)控模型�����,看重債務(wù)歷史����,而不看重現(xiàn)在��。

真正的信用評估應(yīng)該是這樣的:傳統(tǒng)的占很大一部分��,但是可替代的網(wǎng)絡(luò)數(shù)據(jù)也占據(jù)一部分����,包括用戶在網(wǎng)上體現(xiàn)出來的網(wǎng)絡(luò)行為����、社交信息和來自用戶自己的回答�,要把所有這些信息全部給綜合起來才可以。在傳統(tǒng)數(shù)據(jù)當(dāng)中���,我們只看到了深度沒看到廣度�����,現(xiàn)在更多是注重廣度�����,因此當(dāng)下網(wǎng)絡(luò)上的數(shù)據(jù)也是很重要的��。

大數(shù)據(jù):2.0版本信用評估模型

以上是信用評估的1.0版本���,倘若以互聯(lián)網(wǎng)的思維和方式來分析,或許就能獲得截然不同的結(jié)果����。所以在2.0版本當(dāng)中�,司馬懿和諸葛亮的介紹可能是這個樣子:

首先��,司馬懿的上網(wǎng)IP地址來自于魏國國家圖書館����、蔡文姬茶樓等���,他不從工作的地方來����、也不從家里來�,可以證明他沒有穩(wěn)定的收入。而他剛剛申請了兩個發(fā)薪日貸款�,這證明他以前有錢,現(xiàn)在沒錢�����。而他的學(xué)生貸款是從公司里扣除的����,說明他錢不歸他控制,而由魏國國家政府控制著意味著信用記錄并不好����。而從地址來看����,他最近一會在許昌�����,一會在洛陽��,一會在長安頻繁搬家�����,從整體情況來分析���,很可能最近他混得比較慘�。

而諸葛亮借錢的原因是他去年被馬車撞了�,蜀國的醫(yī)療保障不健全,他只好自己付了醫(yī)療費��,這意味著40%的DIT來自于他借款還醫(yī)療費����,而之所以歷史信用記錄不長����,是因為他剛剛搬到四川�,當(dāng)丞相的時間不長,信用體系仍然沒有建立完全��,但最近五年他一直住在丞相府���,地址相對穩(wěn)定,而且在學(xué)生時代曾從司馬徽�,龐德公那里拿過獎學(xué)金。如果把所有的因素放在一起�,信用評估的結(jié)果就會發(fā)生變化。

在大數(shù)據(jù)的場景當(dāng)中�����,如果有一個合適的建模的方式��,能夠產(chǎn)生一個二維決策���,那么就可以看到���,最終借款的人應(yīng)該是借給諸葛亮��,而不應(yīng)該是借給司馬懿�����。

大數(shù)據(jù)信用模型的關(guān)鍵點

大數(shù)據(jù)模型理念��,一切數(shù)據(jù)皆為信用數(shù)據(jù)�����,以此“積少成多���、匯流成海”����。在此之前做統(tǒng)計、做因果系統(tǒng)的時候���,總是希望能找到原因判斷這些事情到底是不是靠譜���。但是在大數(shù)據(jù)的情況之下��,我們認(rèn)為可以暫時不考慮背后的原因,并不是不知道原因就等同于它不靠譜��。我們只看關(guān)聯(lián)不看因果�。

大數(shù)據(jù)的關(guān)鍵點之二是數(shù)據(jù)的來源。包括錯誤信息也是有用信息�����,比如說謊能體現(xiàn)出一個人素質(zhì)��。

第三點就是所謂的建模���,總而言之,大數(shù)據(jù)當(dāng)中對所謂特征的變化�,特征的提取和最后所謂獨立模型細節(jié)的建立,最后模型的整合都跟以前傳統(tǒng)統(tǒng)計上的理論有很大的區(qū)別�。

CDA數(shù)據(jù)分析師考試相關(guān)入口一覽(建議收藏):

? 想報名CDA認(rèn)證考試,點擊>>>

“CDA報名”

了解CDA考試詳情�����;

? 想學(xué)習(xí)CDA考試教材����,點擊>>> “CDA教材” 了解CDA考試詳情���;

? 想加入CDA考試題庫���,點擊>>> “CDA題庫” 了解CDA考試詳情;

? 想了解CDA考試含金量����,點擊>>> “CDA含金量” 了解CDA考試詳情;

京公網(wǎng)安備 11010802034615號

經(jīng)營許可證編號:京B2-20210330

京公網(wǎng)安備 11010802034615號

經(jīng)營許可證編號:京B2-20210330